Ngành nghề kinh doanh

Kỳ kê khai

Doanh thu theo quý

Chi phí hợp lý theo quý Chi phí hợp lý là các khoản chi thực tế phát sinh, phục vụ trực tiếp cho hoạt động kinh doanh và có đầy đủ chứng từ hợp lệ theo quy định của pháp luật, chẳng hạn như chi phí giá vốn, chi phí thuê cửa hàng, tiền lương nhân viên…

Gợi ý: Ngành Tạp hóa, Siêu thị mini thường có tỷ lệ chi phí bằng 75-85% doanh thu

Bạn thuộc hộ kinh doanh

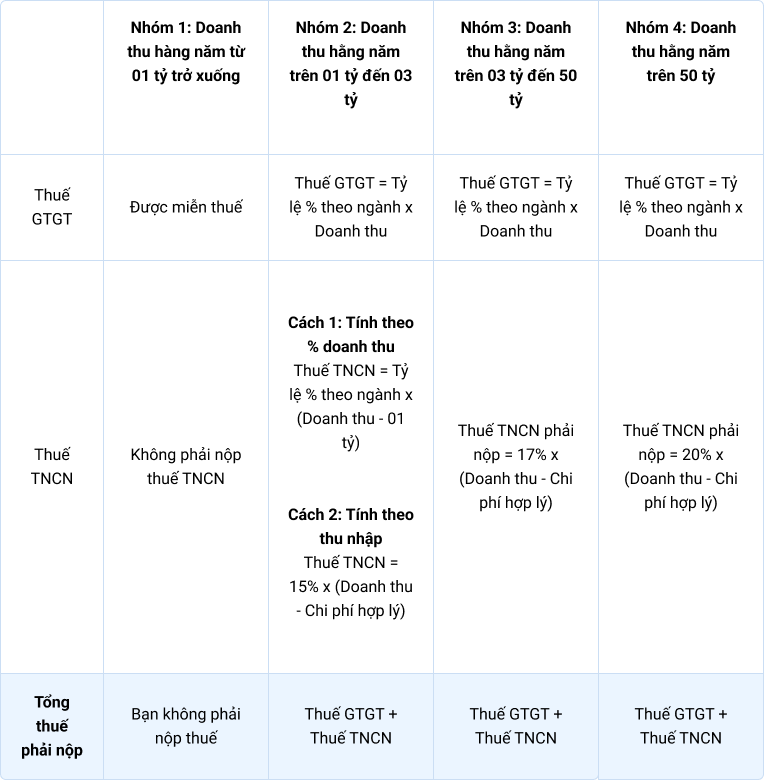

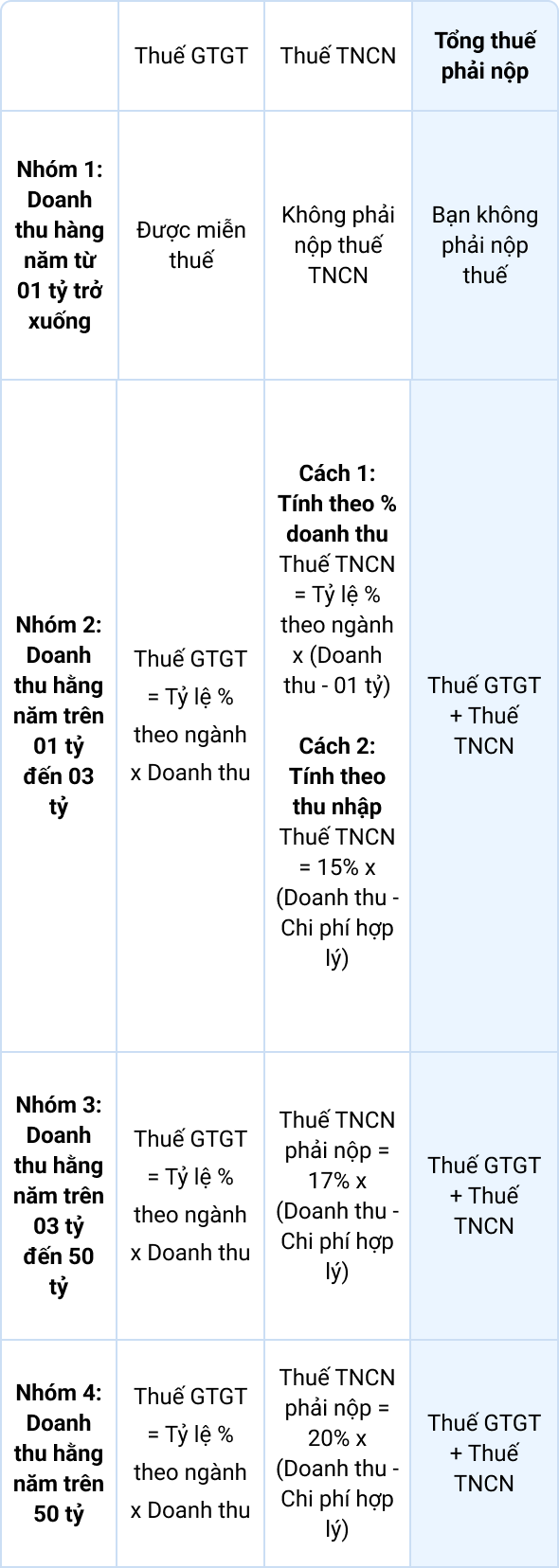

THUẾ PHẢI NỘP

Doanh thu/năm

Ngành nghề kinh doanh

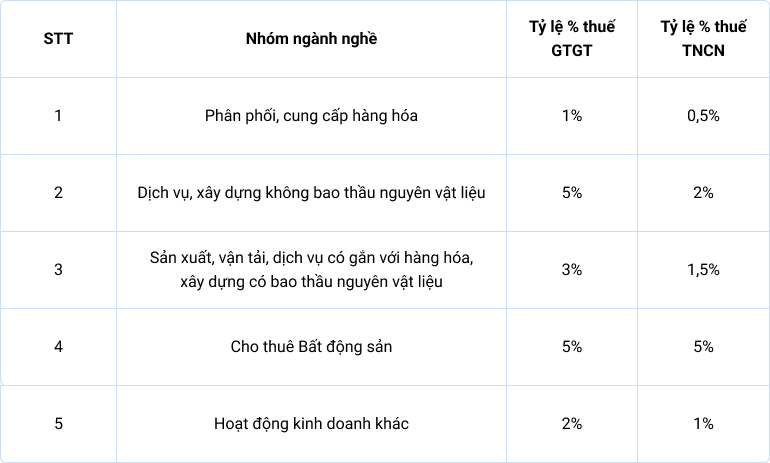

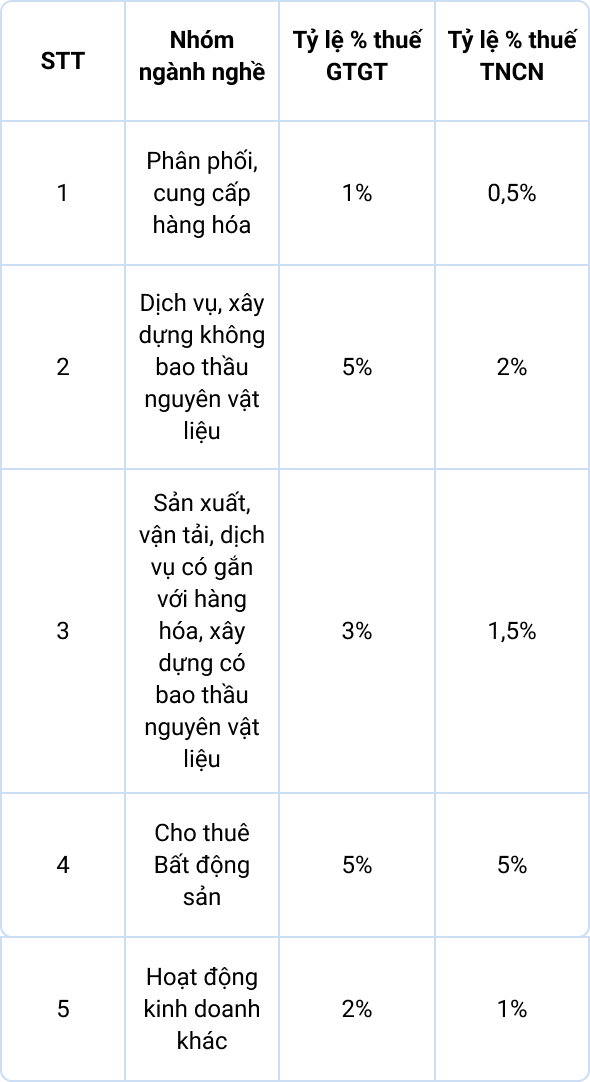

Nhóm ngành nghề

Thuế GTGT

Thuế TNCN

Chi phí 0 VND

Tổng thuế tạm tính/Tháng*

Tổng thuế tạm tính/Năm*

THUẾ PHẢI NỘP

Xem diễn giải chi tiết

NGHĨA VỤ THUẾ HỘ KINH DOANH

Hồ sơ khai thuế

Thời hạn nộp hồ sơ

Nơi nộp tờ khai

Bạn cần giải đáp thắc mắc khi kê khai thuế? Chat ngay để

nhận được hỗ trợ từ chuyên gia 24

Nghị định 141/2026/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 68/2026/NĐ-CP quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh

Nghị định 68/2026/NĐ-CP quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh

Thông tư 18/2026/TT-BTC quy định về hồ sơ, thủ tục quản lý thuế với hộ kinh doanh, cá nhân kinh doanh

Thông tư số 40/2021/TT-BTC hướng dẫn thuế GTGT, thuế TNCN và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh

Luật số 48/2024/QH15 - Luật Thuế Giá trị gia tăng

Luật số 109/2025/QH15 - Luật Thuế thu nhập cá nhân (sửa đổi) được thông qua ngày 10/12/2025

Thông tư 152/2025/TT-BTC hướng dẫn kế toán cho các hộ kinh doanh, cá nhân kinh doanh

Nghị quyết 198/2025/QH15 về một số cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân

Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ

* Công cụ chỉ mang tính tham khảo. Anh/chị nên liên hệ cơ quan thuế gần nhất để được hướng dẫn chính xác.

ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất

ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất