Đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT và thuế TNCN theo phương pháp tính tỷ lệ (%) trên doanh thu, việc ghi chép sổ sách không chỉ để theo dõi hoạt động kinh doanh mà còn là căn cứ trực tiếp để xác định số thuế phải nộp. Trong đó, Sổ doanh thu bán hàng hóa, dịch vụ – Mẫu số S2a-HKD là mẫu sổ bắt buộc áp dụng theo quy định tại Thông tư 152/2025/TT-BTC của Bộ Tài chính.

👉 Link tải mẫu S2a-HKD: [link]

Bài viết dưới đây hướng dẫn chi tiết cách sử dụng và ghi sổ S2a-HKD đúng quy định, dễ hiểu và dễ thực hiện.

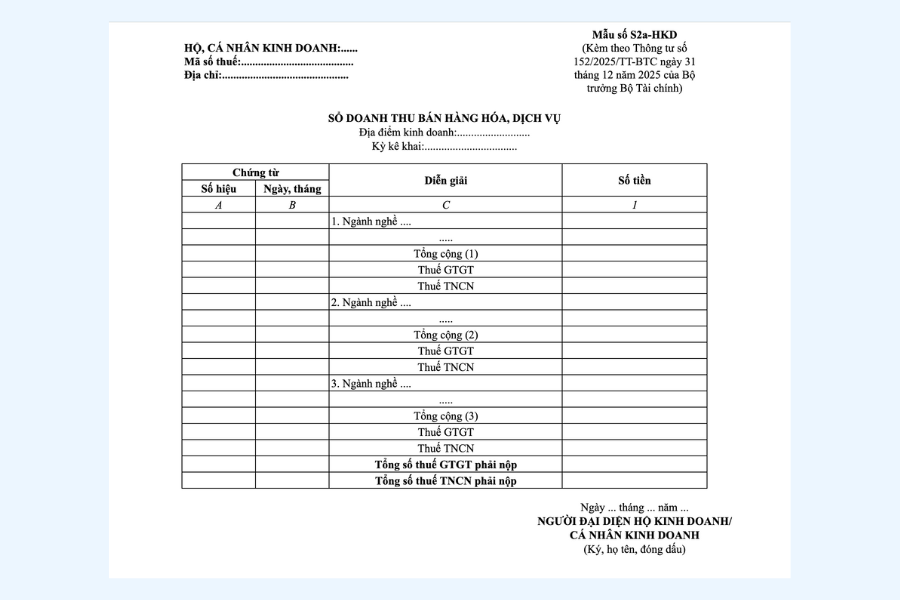

Sổ S2a-HKD là sổ dùng để ghi nhận doanh thu bán hàng hóa, cung cấp dịch vụ của hộ kinh doanh, cá nhân kinh doanh theo từng nhóm ngành nghề có cùng tỷ lệ (%) tính thuế.

Đối tượng áp dụng: Hộ kinh doanh, cá nhân kinh doanh:

Mục đích sử dụng sổ

Theo dõi doanh thu phát sinh theo từng ngành nghề

Làm căn cứ xác định số thuế GTGT và thuế TNCN phải nộp.

Đối chiếu số liệu với cơ quan thuế trong trường hợp được cung cấp dữ liệu nộp thuế.

Sổ gồm 2 phần chính:

Phần thông tin đầu sổ

Tên hộ kinh doanh/cá nhân kinh doanh

Địa chỉ

Mã số thuế

Địa điểm kinh doanh

Kỳ kê khai

Phần bảng ghi doanh thu

Gồm các cột:

Cột A: Số hiệu chứng từ bán hàng

Cột B: Ngày, tháng chứng từ

Cột C: Diễn giải nội dung doanh thu theo từng nhóm ngành nghề

Cột 1: Doanh thu phát sinh (VNĐ)

Mỗi nhóm ngành nghề được ghi riêng để áp dụng đúng tỷ lệ thuế.

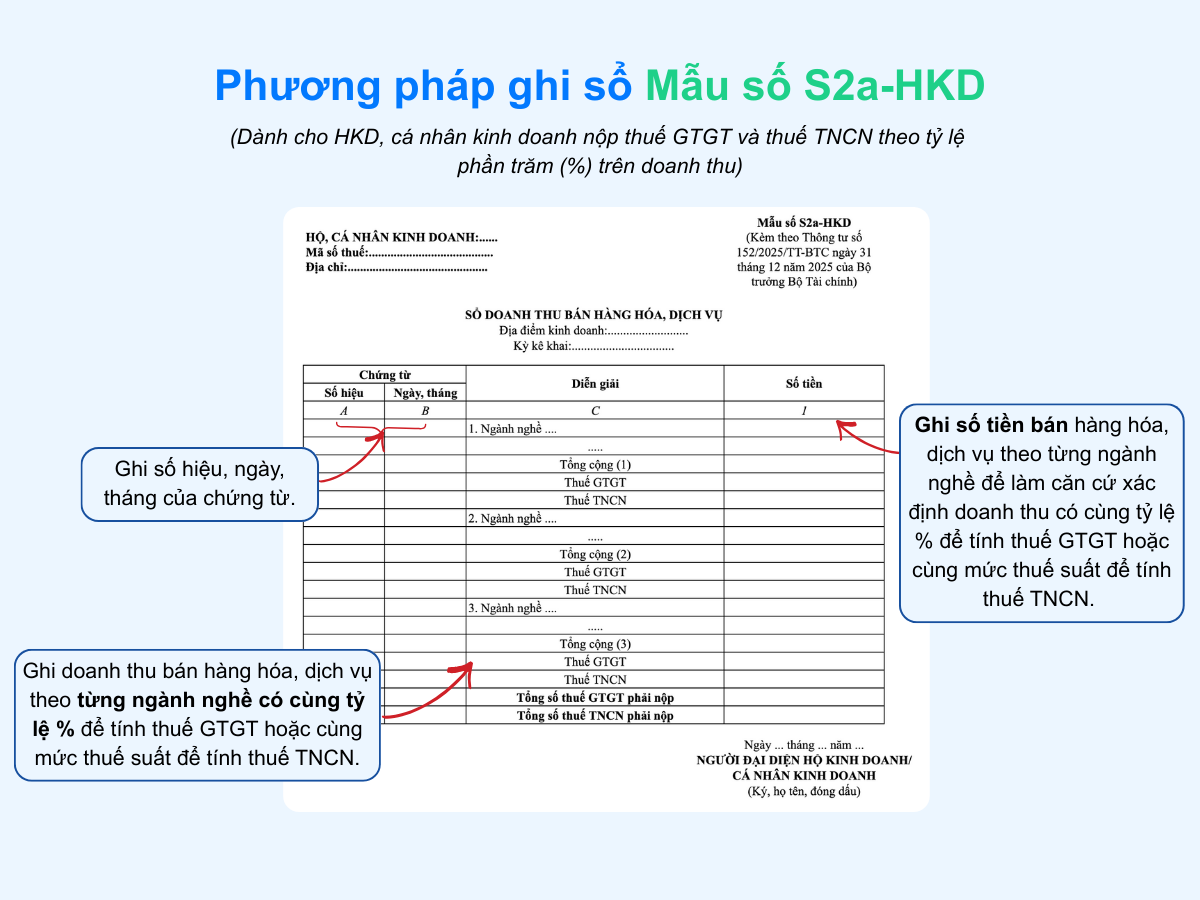

Điền đầy đủ và chính xác:

Tên hộ kinh doanh hoặc cá nhân kinh doanh

Địa chỉ

Mã số thuế

Địa điểm kinh doanh

Kỳ kê khai (tháng, quý hoặc năm)

Trước khi ghi sổ, cần:

Xác định từng ngành nghề đang kinh doanh.

Xác định tỷ lệ % thuế GTGT và thuế TNCN tương ứng cho từng ngành nghề.

Mỗi ngành nghề được theo dõi riêng trong sổ.

Thực hiện ghi theo từng chứng từ bán hàng:

Cột A – Số hiệu chứng từ

Ghi số hóa đơn, phiếu thu, hoặc mã chứng từ bán hàng.

Cột B – Ngày, tháng

Ghi ngày phát sinh doanh thu theo chứng từ.

Cột C – Diễn giải

Ghi rõ nội dung doanh thu và ngành nghề tương ứng, ví dụ:

Bán lẻ hàng tạp hóa

Doanh thu dịch vụ photocopy

Cột 1 – Doanh thu

Ghi số tiền bán hàng hóa, dịch vụ phát sinh.

Cuối kỳ kê khai:

Cộng tổng doanh thu của từng ngành nghề.

Cách tính:

Thuế GTGT = Doanh thu × Tỷ lệ GTGT

Thuế TNCN = Doanh thu × Tỷ lệ TNCN

Ghi ngày, tháng lập sổ và ký xác nhận.

Ví dụ minh họa cách ghi sổ S2a-HKD

Đơn vị tính: VNĐ

|

Chứng từ – Ngày, tháng (Cột A,B) |

Diễn giải (Cột C) |

Doanh thu (Cột 1) |

|

Ngành nghề 1: Bán lẻ hàng tạp hóa |

||

|

05/01/2026 |

Bán lẻ hàng tạp hóa |

3.500.000 |

|

06/01/2026 |

Bán lẻ hàng tạp hóa |

2.800.000 |

|

07/01/2026 |

Bán lẻ hàng tạp hóa |

4.200.000 |

|

Tổng cộng (1) |

10.500.000 |

|

|

Thuế GTGT (tỷ lệ 1%) |

105.000 |

|

|

Thuế TNCN (tỷ lệ 0,5%) |

52.500 |

|

|

Ngành nghề 2: Dịch vụ photocopy |

||

|

10/01/2026 |

Doanh thu dịch vụ photocopy |

2.000.000 |

|

15/01/2026 |

Doanh thu dịch vụ photocopy |

1.500.000 |

|

Tổng cộng (2) |

3.500.000 |

|

|

Thuế GTGT (tỷ lệ 5%) |

175.000 |

|

|

Thuế TNCN (tỷ lệ 2%) |

70.000 |

Việc ghi sổ đúng theo Mẫu S2a-HKD không chỉ giúp hộ kinh doanh theo dõi chính xác doanh thu từng ngành nghề mà còn là cơ sở quan trọng để tính đúng, nộp đủ thuế GTGT và thuế TNCN theo quy định. Khi thực hiện ghi chép đầy đủ, rõ ràng và thường xuyên, hộ kinh doanh sẽ hạn chế được sai sót, tránh rủi ro khi quyết toán hoặc làm việc với cơ quan thuế, đồng thời quản lý hoạt động kinh doanh minh bạch và hiệu quả hơn trong dài hạn.

Trước khi chính thức chuyển đổi từ hộ kinh doanh sang doanh nghiệp, việc rà soát hàng tồn kho và...

27-11-2025

Sau khi hoàn tất chuyển giao tài sản và hàng tồn kho từ hộ kinh doanh, doanh nghiệp mới cần...

27-11-2025

Khi chuyển đổi từ hộ kinh doanh sang doanh nghiệp, việc rà soát và ghi nhận lại toàn bộ hàng...

27-11-2025 ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất

ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất