Thuế GTGT đầu vào là nội dung quan trọng mà doanh nghiệp, hộ kinh doanh và kế toán cần nắm rõ khi kê khai và quyết toán thuế. Hiểu đúng khái niệm, điều kiện khấu trừ và cách xử lý thuế GTGT đầu vào không chỉ giúp tuân thủ quy định pháp luật mà còn góp phần tối ưu chi phí và hạn chế rủi ro bị truy thu, xử phạt.

Pháp luật hiện hành không quy định riêng khái niệm “thuế GTGT đầu vào”. Tuy nhiên, có thể hiểu thuế GTGT đầu vào là khoản thuế GTGT mà doanh nghiệp phải trả khi mua hàng hóa, dịch vụ hoặc khi nhập khẩu để phục vụ hoạt động sản xuất, kinh doanh chịu thuế GTGT.

Khoản thuế này được thể hiện trên:

Hóa đơn giá trị gia tăng mua vào

Chứng từ nộp thuế GTGT khâu nhập khẩu

Thuế GTGT đầu vào có vai trò quan trọng vì:

Là căn cứ xác định số thuế GTGT được khấu trừ

Giúp giảm số thuế GTGT phải nộp ở khâu bán ra

Ảnh hưởng trực tiếp đến chi phí, lợi nhuận và nghĩa vụ thuế của doanh nghiệp

Mọi doanh nghiệp áp dụng phương pháp khấu trừ thuế đều cần nắm rõ bản chất thuế GTGT đầu vào để kê khai và hạch toán đúng quy định.

Khấu trừ thuế GTGT đầu vào là cơ chế cho phép doanh nghiệp bù trừ số thuế đã trả khi mua vào với số thuế GTGT phải nộp khi bán ra.

Doanh nghiệp được khấu trừ thuế GTGT đầu vào khi đồng thời đáp ứng các điều kiện sau:

Có hóa đơn GTGT hợp pháp

Hàng hóa, dịch vụ mua vào phục vụ hoạt động chịu thuế GTGT

Có chứng từ thanh toán không dùng tiền mặt đối với hóa đơn từ 20 triệu đồng trở lên

Không thuộc các trường hợp bị loại trừ quyền khấu trừ

Thuế GTGT đầu vào được kê khai, khấu trừ trong kỳ phát sinh hóa đơn

Trường hợp kê khai thiếu, doanh nghiệp được kê khai bổ sung tối đa 10 năm, nếu thực hiện trước khi cơ quan thuế thanh tra, kiểm tra

Áp dụng với doanh nghiệp đủ điều kiện.

Công thức: Thuế GTGT đầu vào = Giá mua chưa thuế × Thuế suất GTGT

Áp dụng với hộ kinh doanh, doanh nghiệp nhỏ hoặc doanh nghiệp không đăng ký khấu trừ.

Không được khấu trừ thuế GTGT đầu vào, thuế được tính trực tiếp trên doanh thu hoặc giá trị gia tăng.

Không.

Thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho hoạt động không chịu thuế GTGT sẽ không được khấu trừ.

Ngoại lệ vẫn được khấu trừ trong một số trường hợp đặc biệt như:

Hàng hóa, dịch vụ phục vụ viện trợ nhân đạo, viện trợ không hoàn lại

Hoạt động tìm kiếm, thăm dò, phát triển mỏ dầu khí trước khai thác

Ngoài các trường hợp này, thuế GTGT đầu vào phát sinh sẽ phải xử lý theo quy định kế toán.

Thuế GTGT đầu vào không đủ điều kiện khấu trừ được xử lý theo hai cách:

Hạch toán vào chi phí được trừ khi tính thuế TNDN

Tính vào nguyên giá tài sản cố định để trích khấu hao

Lưu ý quan trọng:

Hóa đơn từ 20 triệu đồng trở lên không có chứng từ thanh toán không dùng tiền mặt thì:

Không được khấu trừ thuế GTGT

Không được hạch toán chi phí

Không được tính vào nguyên giá TSCĐ

Doanh nghiệp không được khấu trừ thuế GTGT đầu vào trong các trường hợp:

Hóa đơn không hợp pháp, sai hoặc thiếu thông tin

Hóa đơn giả, hóa đơn khống, bị tẩy xóa

Không có chứng từ thanh toán không dùng tiền mặt (với hóa đơn ≥ 20 triệu)

Hàng hóa, dịch vụ dùng cho hoạt động không chịu thuế GTGT

Việc kiểm soát hóa đơn, chứng từ ngay từ đầu giúp doanh nghiệp hạn chế rủi ro khi quyết toán thuế.

Thuế GTGT đầu vào là yếu tố quan trọng giúp doanh nghiệp xác định đúng nghĩa vụ thuế và tối ưu chi phí trong quá trình kinh doanh. Việc nắm rõ điều kiện khấu trừ, cách tính và cách xử lý thuế GTGT đầu vào không được khấu trừ sẽ giúp doanh nghiệp kê khai chính xác, hạn chế rủi ro bị truy thu và xử phạt khi quyết toán thuế. Để quản lý thuế hiệu quả, doanh nghiệp nên chủ động cập nhật quy định mới và ứng dụng các giải pháp quản lý hóa đơn, kế toán đồng bộ nhằm tiết kiệm thời gian và đảm bảo tuân thủ đúng quy định của cơ quan thuế.

Chi phí chạy quảng cáo Facebook ngày càng tăng nên nhiều chủ shop và doanh nghiệp thường băn khoăn: Khoản...

31-03-2026

Kỳ kê khai thuế đầu tiên của năm 2026 đánh dấu thời điểm nhiều hộ kinh doanh bắt đầu tiếp...

23-03-2026

Việc phát hiện sai sót trong tờ khai thuế thường khiến nhiều hộ kinh doanh bối rối, đặc biệt trong...

23-03-2026

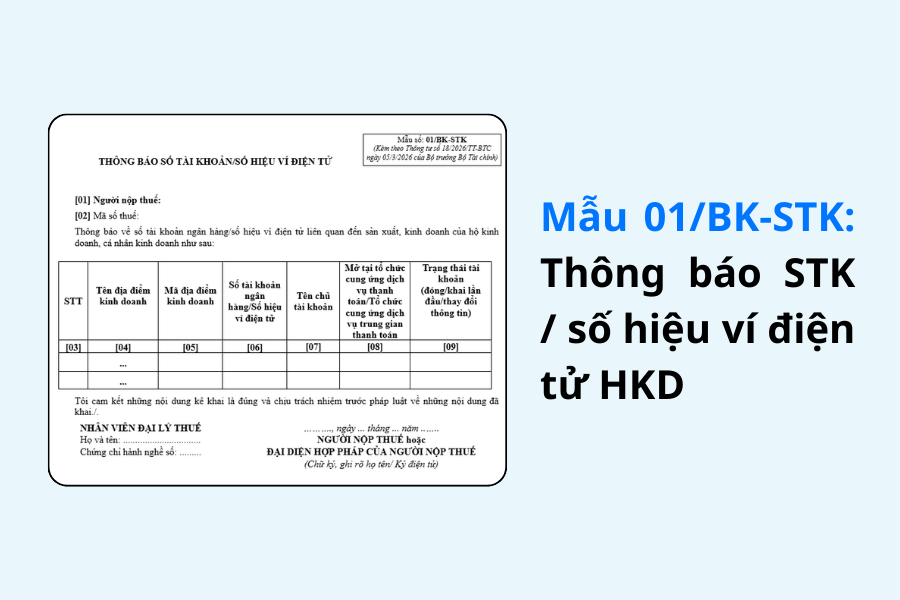

Theo quy định tại Thông tư 18/2026/TT-BTC, hộ kinh doanh cần thực hiện thông báo các số tài khoản ngân...

10-03-2026 ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất

ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất