Thuế GTGT bán ra là khoản thuế doanh nghiệp phải kê khai và nộp khi bán hàng hóa, cung ứng dịch vụ theo quy định pháp luật. Việc xác định đúng thuế GTGT bán ra giúp doanh nghiệp tuân thủ quy định, hạn chế sai sót khi kê khai và quyết toán thuế.

Thuế giá trị gia tăng (GTGT) là loại thuế gián thu, đánh trên phần giá trị tăng thêm của hàng hóa, dịch vụ trong quá trình sản xuất – kinh doanh – tiêu dùng. Người tiêu dùng cuối cùng là người chịu thuế, doanh nghiệp có trách nhiệm thu và nộp thuế cho Nhà nước.

Thuế GTGT đầu ra là số thuế GTGT ghi trên hóa đơn khi doanh nghiệp bán hàng hóa hoặc cung cấp dịch vụ cho khách hàng.

Hiểu đơn giản:

Mua hàng → phát sinh thuế GTGT đầu vào

Bán hàng → phát sinh thuế GTGT đầu ra

Thuế GTGT đầu ra là căn cứ để xác định số thuế GTGT phải nộp sau khi bù trừ với thuế GTGT đầu vào đủ điều kiện khấu trừ (nếu áp dụng phương pháp khấu trừ).

Là thuế gián thu: doanh nghiệp thu hộ từ người mua và nộp cho Nhà nước.

Không trùng lặp: chỉ tính trên phần giá trị tăng thêm ở từng khâu.

Áp dụng theo nguyên tắc điểm đến: hàng hóa, dịch vụ tiêu dùng tại Việt Nam chịu thuế GTGT; hàng xuất khẩu áp dụng thuế suất 0% nếu đủ điều kiện.

Phạm vi điều tiết rộng: áp dụng với hầu hết hàng hóa, dịch vụ, trừ đối tượng không chịu thuế.

Việc tính thuế GTGT đầu ra phụ thuộc vào phương pháp tính thuế doanh nghiệp áp dụng.

Áp dụng cho doanh nghiệp đáp ứng điều kiện về doanh thu, kế toán, hóa đơn.

Công thức:

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ

Trong đó: Thuế GTGT đầu ra = Giá tính thuế × Thuế suất GTGT

Ví dụ:

Doanh thu chưa thuế: 100.000.000 đồng

Thuế suất: 10%

Thuế GTGT đầu vào được khấu trừ: 6.000.000 đồng

→ Thuế GTGT phải nộp = 10.000.000 – 6.000.000 = 4.000.000 đồng

Áp dụng cho hộ kinh doanh, doanh nghiệp nhỏ hoặc không đáp ứng điều kiện khấu trừ.

Công thức: Thuế GTGT phải nộp = Doanh thu × Tỷ lệ % GTGT

Tỷ lệ % thuế GTGT áp dụng khác nhau theo từng ngành nghề.

Ví dụ:

Doanh thu 200.000.000 đồng, tỷ lệ 3%

→ Thuế GTGT phải nộp = 6.000.000 đồng

Bán hàng hóa: thời điểm chuyển giao quyền sở hữu hoặc sử dụng.

Cung ứng dịch vụ: khi hoàn thành dịch vụ hoặc lập hóa đơn.

Điện, nước: ngày ghi chỉ số trên đồng hồ.

Xây dựng, lắp đặt: thời điểm nghiệm thu, bàn giao.

Bất động sản: thời điểm thu tiền theo tiến độ.

Hàng nhập khẩu: thời điểm đăng ký tờ khai hải quan.

Thuế GTGT bán ra được xác định theo hóa đơn hợp pháp trong kỳ.

Nếu giá trên hóa đơn là giá đã gồm thuế, cần quy đổi về giá chưa thuế để kê khai.

Hàng hóa, dịch vụ có nhiều mức thuế suất phải hạch toán và kê khai riêng.

Doanh nghiệp cần cập nhật kịp thời các chính sách giảm thuế GTGT theo từng giai đoạn để áp dụng đúng.

Thuế GTGT bán ra là căn cứ quan trọng để xác định nghĩa vụ thuế của doanh nghiệp trong từng kỳ kê khai. Việc nắm rõ khái niệm, cách tính, thời điểm xác định thuế và các lưu ý liên quan sẽ giúp doanh nghiệp kê khai chính xác, hạn chế rủi ro sai sót và tránh các khoản phạt không đáng có. Để quản lý thuế GTGT hiệu quả, doanh nghiệp nên thường xuyên cập nhật quy định mới và chủ động ứng dụng phần mềm quản lý bán hàng, hóa đơn điện tử nhằm đảm bảo tuân thủ đúng pháp luật và tối ưu công tác kế toán – tài chính.

Chi phí chạy quảng cáo Facebook ngày càng tăng nên nhiều chủ shop và doanh nghiệp thường băn khoăn: Khoản...

31-03-2026

Kỳ kê khai thuế đầu tiên của năm 2026 đánh dấu thời điểm nhiều hộ kinh doanh bắt đầu tiếp...

23-03-2026

Việc phát hiện sai sót trong tờ khai thuế thường khiến nhiều hộ kinh doanh bối rối, đặc biệt trong...

23-03-2026

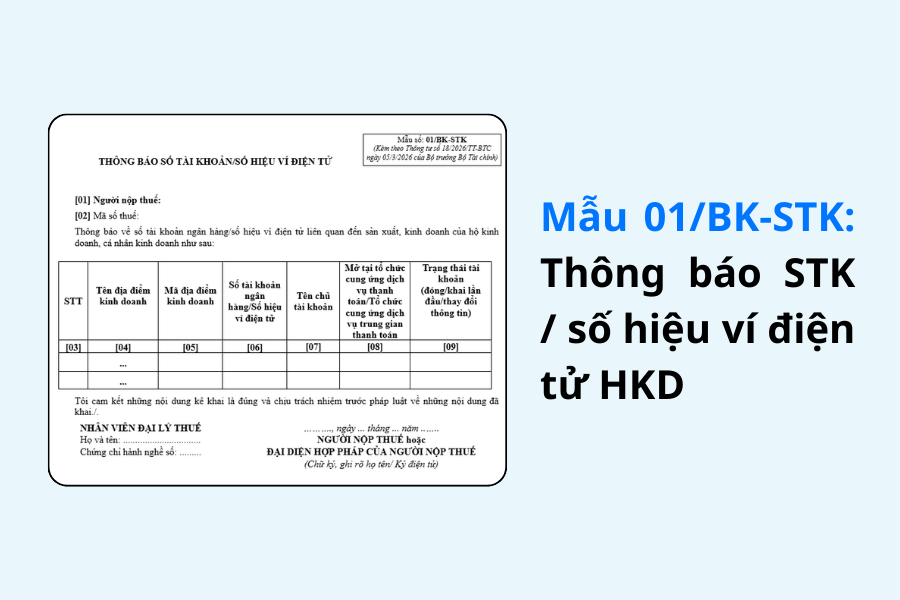

Theo quy định tại Thông tư 18/2026/TT-BTC, hộ kinh doanh cần thực hiện thông báo các số tài khoản ngân...

10-03-2026 ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất

ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất