Hoàn thuế là quyền lợi của hộ, cá nhân kinh doanh trên nền tảng TMĐT khi nộp thừa thuế GTGT hoặc TNCN, giúp đảm bảo số thuế thực nộp phản ánh đúng nghĩa vụ thực tế. Việc nắm rõ các bước và thủ tục hoàn thuế/ quyết toán sẽ giúp người bán thực hiện nhanh chóng, chính xác và thuận tiện.

Hộ, cá nhân kinh doanh trên nền tảng TMĐT, nếu cả năm có doanh thu thuộc diện không chịu thuế GTGT và thuế TNCN (1 tỷ đồng/ năm trở xuống) nhưng đã nộp thuế (dù là do tổ chức quản lý nền tảng khấu trừ và nộp thay hoặc tự nộp trực tiếp), thì được thực hiện thủ tục hoàn thuế đối với số thuế đã nộp thừa, sau khi hoàn tất nghĩa vụ kê khai và nộp thuế theo quy định pháp luật.

Người nộp thuế cần đáp ứng đủ điều kiện theo quy định pháp luật. Cụ thể:

Lưu ý: Nếu thiếu một trong các điều kiện trên, hồ sơ có thể bị từ chối hoặc kéo dài thời gian xử lý.

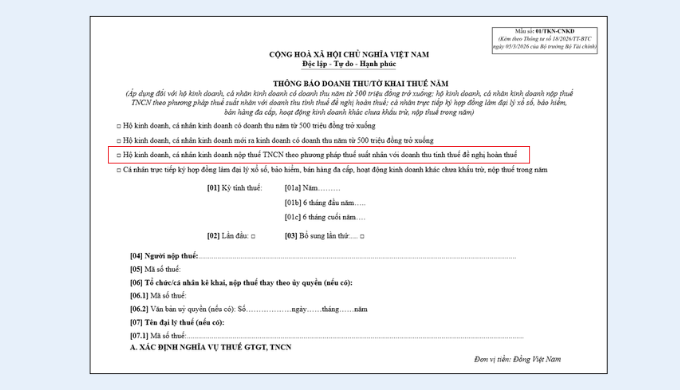

Văn bản đề nghị hoàn thuế theo mẫu số 01/TKN-CNKD

Cơ quan thuế nơi ở hiện tại/ tạm trú/ thường trú của cá nhân tại thời điểm nộp hồ sơ đề nghị hoàn. Sau khi nộp hồ sơ thành công, thời gian xử lý sẽ phụ thuộc vào từng loại hồ sơ:

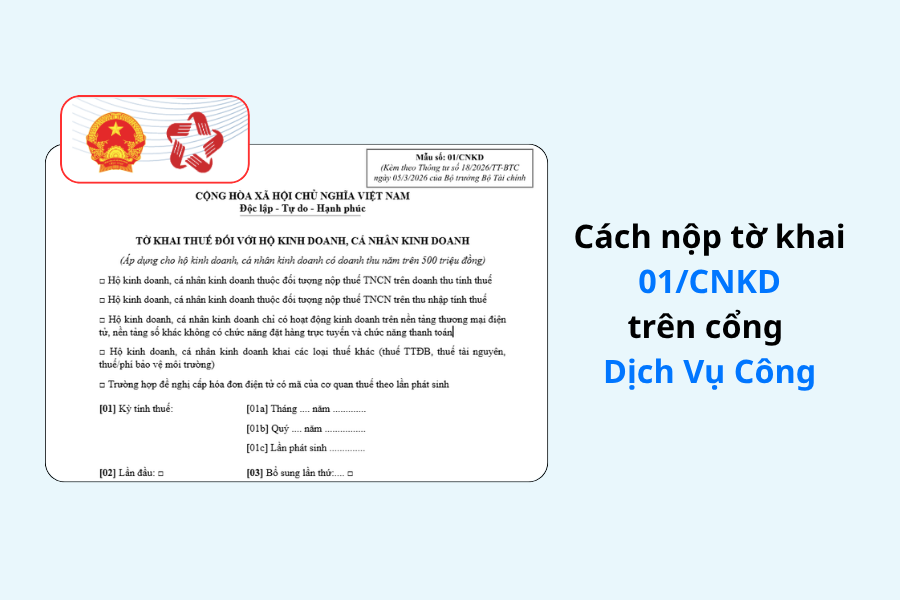

Nộp tờ khai hoàn thuế trực tiếp trên Cổng Dịch vụ công Quốc Gia hoặc trên app Etax Mobile.

Lưu ý: Trên đây là hướng dẫn cơ bản của cơ quan Thuế, chúng tôi sẽ cập nhật hướng dẫn chi tiết ngay khi quy định và hướng dẫn cụ thể được ban hành.

Hộ, cá nhân kinh doanh trên nền tảng TMĐT chọn phương pháp tính thuế theo thu nhập nhưng đã nộp thuế (dù là do tổ chức quản lý nền tảng khấu trừ và nộp thay hoặc tự nộp trực tiếp), thì cần thực hiện thủ tục quyết toán thuế, sau khi hoàn tất nghĩa vụ kê khai và nộp thuế theo quy định pháp luật.

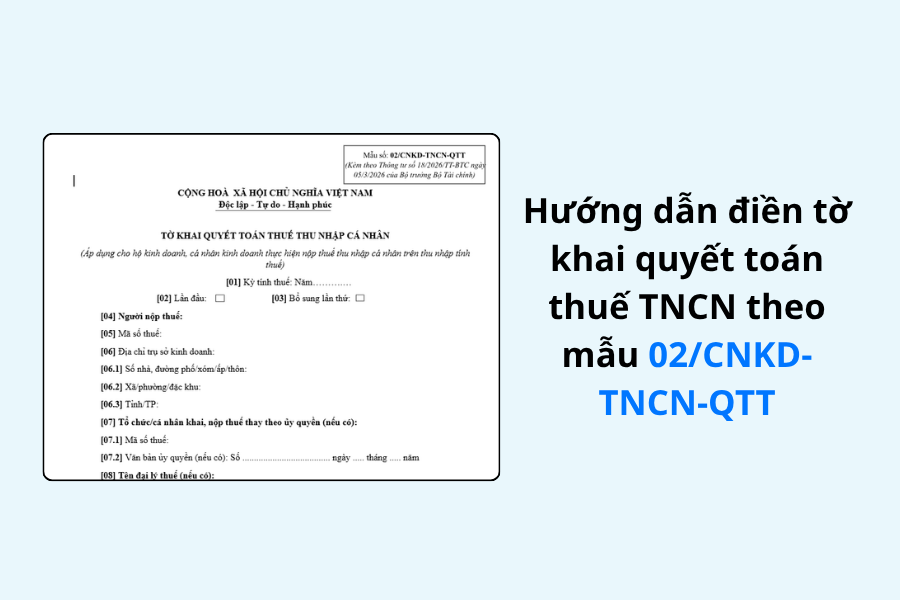

Văn bản đề nghị hoàn thuế theo mẫu số 02/CNKD-TNCN-QTT

Nộp tờ quyết toán thuế trực tiếp trên Cổng Dịch vụ công Quốc Gia hoặc trên app Etax Mobile.

Lưu ý: Trên đây là hướng dẫn cơ bản của cơ quan Thuế, chúng tôi sẽ cập nhật hướng dẫn chi tiết ngay khi quy định và hướng dẫn cụ thể được ban hành.

Thực hiện đúng thủ tục hoàn thuế không chỉ giúp người bán lấy lại số thuế nộp thừa mà còn đảm bảo minh bạch trong kê khai và quản lý thuế. Chủ động theo dõi, kiểm tra thông tin và gửi hồ sơ hoàn thuế đúng quy định sẽ giúp quá trình hoàn thuế diễn ra nhanh chóng, an toàn và hiệu quả.

Tháng 04/2026 là thời điểm quan trọng để hộ kinh doanh hoàn tất nghĩa vụ kê khai thuế quý I....

26-03-2026

Hướng dẫn hộ kinh doanh có doanh thu trên 500 triệu kê khai và nộp tờ khai 01/CNKD trên cổng...

24-03-2026

Theo TT18/2026/TT-BTC, hộ kinh doanh đang thực hiện nộp thuế thu nhập cá nhân trên thu nhập tính thuế thì...

24-03-2026

Theo quy định hiện hành, hộ kinh doanh nhóm 3 là những hộ có doanh thu từ trên 3 tỷ...

10-03-2026

Đối với các nền tảng TMĐT không có chức năng thanh toán, hộ và cá nhân kinh doanh cần tự...

28-11-2025 ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất

ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất