Thuế GTGT là khoản thuế phát sinh thường xuyên, ảnh hưởng trực tiếp đến dòng tiền của doanh nghiệp, hộ và cá nhân kinh doanh. Trên thực tế, nhiều trường hợp vẫn bị phạt dù đã nộp tờ khai đúng hạn, chủ yếu do nhầm lẫn giữa thời hạn nộp hồ sơ và thời hạn nộp tiền thuế. Việc nắm rõ từng mốc thời gian là yếu tố then chốt để tránh tiền phạt và chủ động kế hoạch tài chính.

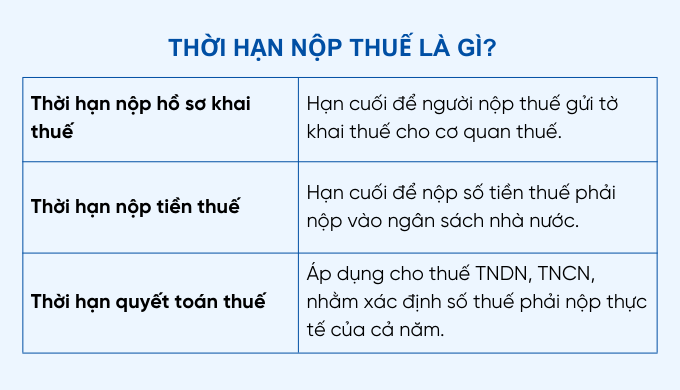

Khi thực hiện nghĩa vụ thuế, cần phân biệt rõ 3 mốc thời hạn khác nhau:

Thời hạn nộp hồ sơ khai thuế: hạn cuối gửi tờ khai cho cơ quan thuế.

Thời hạn nộp tiền thuế: hạn cuối nộp số tiền thuế phải nộp vào ngân sách.

Thời hạn quyết toán thuế: áp dụng cho thuế TNDN, TNCN, xác định nghĩa vụ thuế cả năm.

Trong nhiều trường hợp, thời hạn nộp tờ khai và nộp tiền thuế trùng nhau, nhưng không phải lúc nào cũng vậy – đây là nguyên nhân phổ biến dẫn đến bị phạt chậm nộp.

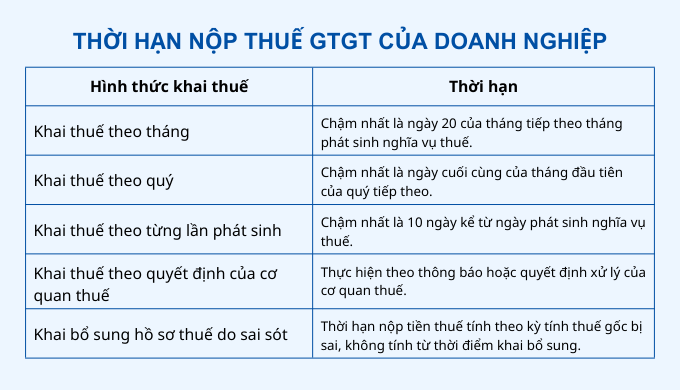

Theo Luật Quản lý thuế 2019, thời hạn nộp thuế GTGT thường trùng với thời hạn nộp hồ sơ khai thuế, trừ khi cơ quan thuế có thông báo riêng.

Khai theo tháng: chậm nhất ngày 20 của tháng tiếp theo.

Khai theo quý: chậm nhất ngày cuối cùng của tháng đầu quý tiếp theo.

Khai theo từng lần phát sinh: chậm nhất 10 ngày kể từ ngày phát sinh nghĩa vụ thuế.

Theo quyết định của cơ quan thuế: theo thời hạn ghi trên thông báo/quyết định.

Khai bổ sung do sai sót: thời hạn nộp thuế tính theo kỳ gốc bị sai, không tính từ thời điểm khai bổ sung.

Nếu ngày đến hạn trùng ngày nghỉ, ngày lễ → được lùi sang ngày làm việc tiếp theo.

Khai theo tháng: chậm nhất ngày 20 của tháng tiếp theo.

Khai theo quý: chậm nhất ngày cuối cùng của tháng đầu quý tiếp theo.

Khai theo từng lần phát sinh: chậm nhất 10 ngày kể từ ngày phát sinh nghĩa vụ thuế.

Quyết toán năm (nếu có): chậm nhất 90 ngày kể từ ngày kết thúc năm.

Lưu ý: Dù không phát sinh thuế phải nộp, doanh nghiệp vẫn có thể bị phạt nếu nộp chậm tờ khai.

Mức phạt: 0,03%/ngày trên số tiền thuế chậm nộp.

Thời gian tính: từ ngày liền kề sau ngày hết hạn nộp đến ngày trước ngày nộp đủ tiền.

Sau 30 ngày chậm nộp, cơ quan thuế có thể thông báo nợ thuế và áp dụng biện pháp cưỡng chế.

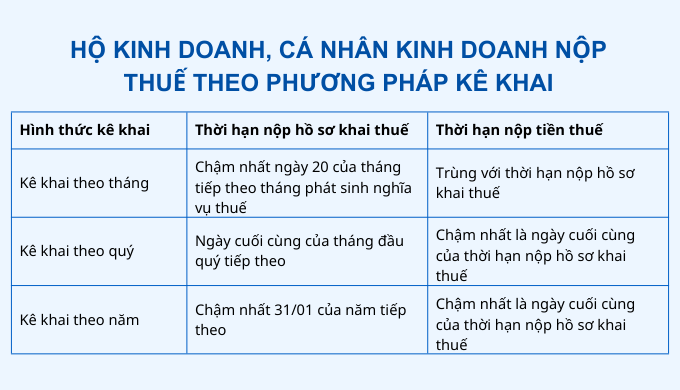

Khai theo tháng: Nộp hồ sơ & tiền thuế: chậm nhất ngày 20 tháng tiếp theo.

Khai theo quý: Nộp hồ sơ & tiền thuế: ngày cuối cùng của tháng đầu quý tiếp theo.

Khai theo năm: Nộp hồ sơ & tiền thuế: chậm nhất 31/01 năm tiếp theo.

Nộp hồ sơ và tiền thuế: chậm nhất 10 ngày kể từ ngày phát sinh nghĩa vụ thuế.

Khai theo từng kỳ thanh toán: chậm nhất 10 ngày kể từ ngày bắt đầu kỳ thuê.

Khai một lần theo năm: chậm nhất ngày cuối cùng của tháng đầu năm tiếp theo.

Thời hạn nộp tiền thuế trùng thời hạn nộp hồ sơ.

Khai theo tháng: ngày 20 tháng tiếp theo.

Khai theo quý: ngày cuối tháng đầu quý tiếp theo.

Khai theo năm: ngày cuối tháng đầu năm tiếp theo.

Thời hạn nộp thuế tương ứng theo hình thức khai: tháng, quý, năm hoặc từng lần phát sinh.

0,03%/ngày tính trên số tiền thuế nộp chậm.

Người nộp thuế tự xác định và tự nộp tiền chậm nộp.

Trường hợp nộp thừa sẽ được bù trừ hoặc hoàn theo quy định.

Nắm rõ thời hạn nộp thuế GTGT, thời hạn nộp tờ khai và mức tính tiền chậm nộp là điều kiện quan trọng để doanh nghiệp, hộ và cá nhân kinh doanh tránh rủi ro bị phạt, đồng thời chủ động quản lý dòng tiền. Việc theo dõi sát các mốc thời gian và thực hiện nghĩa vụ thuế đúng hạn sẽ giúp hoạt động kinh doanh ổn định và bền vững hơn.

ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất

ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất