Theo Nghị định 174/2016/NĐ-CP và Luật Kế toán, các chứng từ kế toán phải lưu trữ gồm:

Bài viết dưới đây sẽ thông tin đến bạn quy định về thời hạn lưu trữ các chứng từ kế toán để đảm bảo tuân thủ pháp luật và quản lý tài chính hiệu quả.

Theo Điều 12 Nghị định 174/2016/NĐ-CP, các chứng từ kế toán phải lưu tối thiểu 5 năm là những tài liệu không dùng trực tiếp để ghi sổ, bao gồm:

Theo Điều 13 Nghị định 174/2016/NĐ-CP, các chứng từ kế toán sau phải lưu tối thiểu 10 năm:

Một số chứng từ, sổ sách có giá trị sử liệu, kinh tế, chính trị - xã hội phải lưu trữ vĩnh viễn:

Lưu ý: Ngoài các trường hợp nêu trên, tất cả các tài liệu chứng từ kế toán khác không thuộc nhóm 05 năm hoặc vĩnh viễn đều phải lưu trữ tối thiểu 10 năm. Nếu có văn bản pháp luật quy định thời hạn dài hơn, kế toán phải tuân thủ theo quy định đó.

Trên đây là những quy định về loại chứng từ và thời hạn lưu trữ, giúp giảm thiểu rủi ro sai sót, thuận tiện cho kiểm tra, kiểm toán và kê khai thuế, đồng thời tạo nền tảng vững chắc cho hoạt động kinh doanh bền vững.

Việc lưu trữ chứng từ kế toán đúng quy định không chỉ là nghĩa vụ pháp lý mà còn là yếu tố then chốt để quản lý tài chính minh bạch, hiệu quả cho hộ kinh doanh và doanh nghiệp.

Chi phí chạy quảng cáo Facebook ngày càng tăng nên nhiều chủ shop và doanh nghiệp thường băn khoăn: Khoản...

31-03-2026

Kỳ kê khai thuế đầu tiên của năm 2026 đánh dấu thời điểm nhiều hộ kinh doanh bắt đầu tiếp...

23-03-2026

Việc phát hiện sai sót trong tờ khai thuế thường khiến nhiều hộ kinh doanh bối rối, đặc biệt trong...

23-03-2026

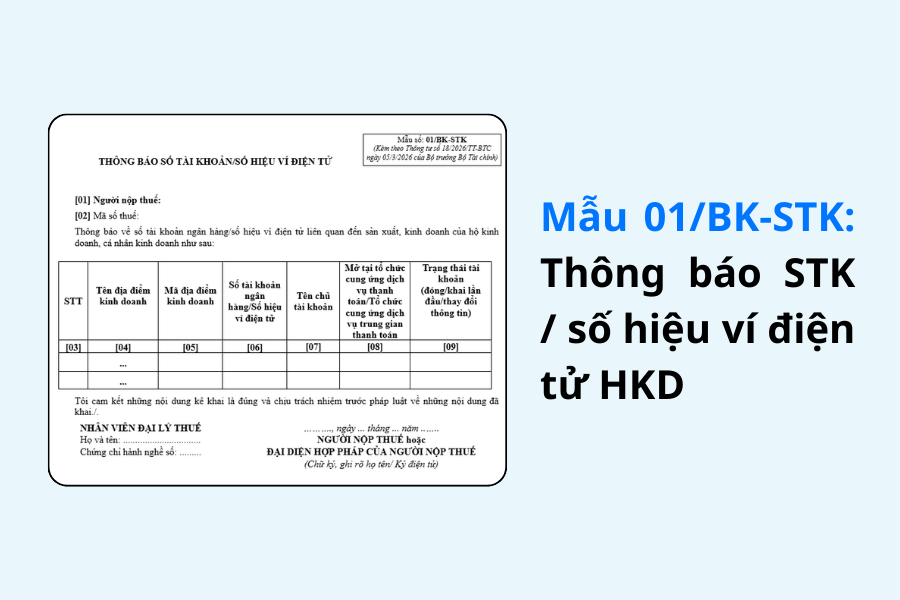

Theo quy định tại Thông tư 18/2026/TT-BTC, hộ kinh doanh cần thực hiện thông báo các số tài khoản ngân...

10-03-2026 ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất

ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất