Từ ngày 01/01/2026, theo Nghị quyết 198/2025/QH15, hộ kinh doanh, cá nhân kinh doanh không còn áp dụng phương pháp khoán thuế mà chuyển sang nộp thuế theo phương pháp kê khai theo pháp luật quản lý thuế. Điều này khiến nhiều hộ khoán băn khoăn: phải làm những thủ tục gì, dùng mẫu nào, cần chuẩn bị sổ sách ra sao?

Dựa trên Thông tư 40/2021/TT-BTC, Thông tư 88/2021/TT-BTC, Thông tư 86/2024/TT-BTC, Luật Thuế GTGT 2024 và Nghị quyết 198/2025/QH15, dưới đây là hướng dẫn ngắn gọn để hộ khoán chuyển sang kê khai một cách bài bản.

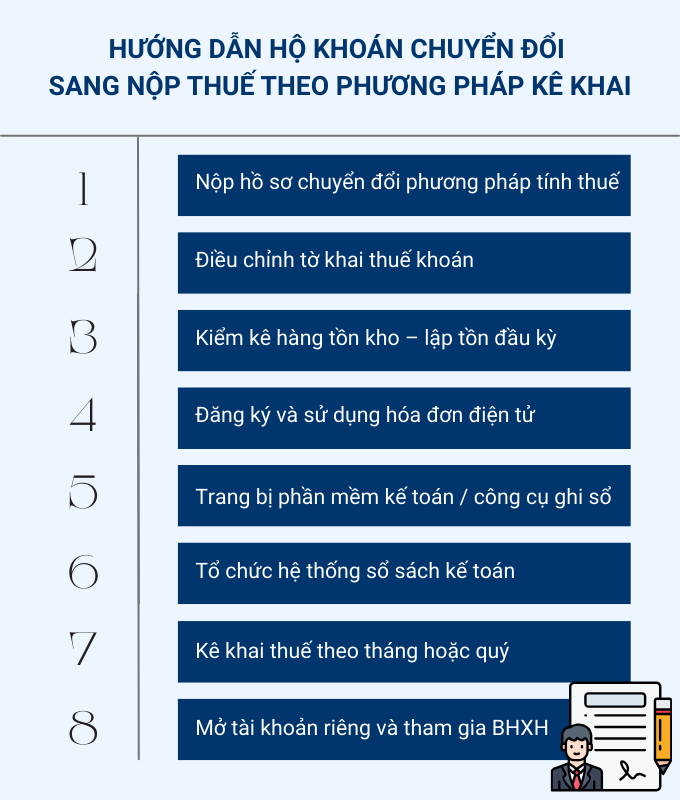

Quy trình 8 bước dưới đây tổng hợp từ Thông tư 40/2021/TT-BTC, Thông tư 86/2024/TT-BTC, Thông tư 88/2021/TT-BTC và hướng dẫn thực tế:

Bước 1: Nộp hồ sơ chuyển đổi phương pháp tính thuế

Hộ khoán nộp Mẫu 08-MST (theo Thông tư 86/2024/TT-BTC) tại cơ quan thuế để đăng ký chuyển từ khoán sang kê khai.

Bước 2: Điều chỉnh tờ khai thuế khoán

Lập và nộp tờ khai thuế khoán Mẫu 01/CNKD (Thông tư 40/2021/TT-BTC).

Tích chọn mục “Hộ khoán chuyển đổi phương pháp tính thuế” để cơ quan thuế điều chỉnh giảm mức khoán phần thời gian đã chuyển sang kê khai.

Thời hạn nộp: chậm nhất ngày thứ 10 kể từ ngày bắt đầu chuyển đổi.

Bước 3: Kiểm kê hàng tồn kho – lập tồn đầu kỳ

Kiểm kê toàn bộ hàng tồn kho tại thời điểm chuyển đổi (cả hàng có hóa đơn và không có hóa đơn).

Lập biên bản kiểm kê tồn kho, làm cơ sở ghi nhận tồn đầu kỳ trong sổ sách kế toán.

Bước 4: Đăng ký và sử dụng hóa đơn điện tử

Khi đã lên phương pháp kê khai, hộ kinh doanh bắt buộc phải sử dụng hóa đơn điện tử cho hoạt động bán hàng, cung ứng dịch vụ.

Nếu bán lẻ trực tiếp: đăng ký hóa đơn điện tử khởi tạo từ máy tính tiền.

Nếu kinh doanh dịch vụ, bán buôn: đăng ký hóa đơn điện tử bán hàng thông thường.

Bước 5: Trang bị phần mềm kế toán / công cụ ghi sổ

Có thể dùng:

Phần mềm kế toán cho hộ kê khai.

Hoặc Excel, nếu nắm được cách ghi sổ theo mẫu.

Bước 6: Tổ chức hệ thống sổ sách kế toán

Thực hiện chế độ kế toán theo Thông tư 88/2021/TT-BTC.

Ghi chép đầy đủ theo các sổ bắt buộc tại Phụ lục 2 Thông tư 88 (7 loại sổ kế toán dành cho hộ kê khai).

Bước 7: Kê khai thuế theo tháng hoặc quý

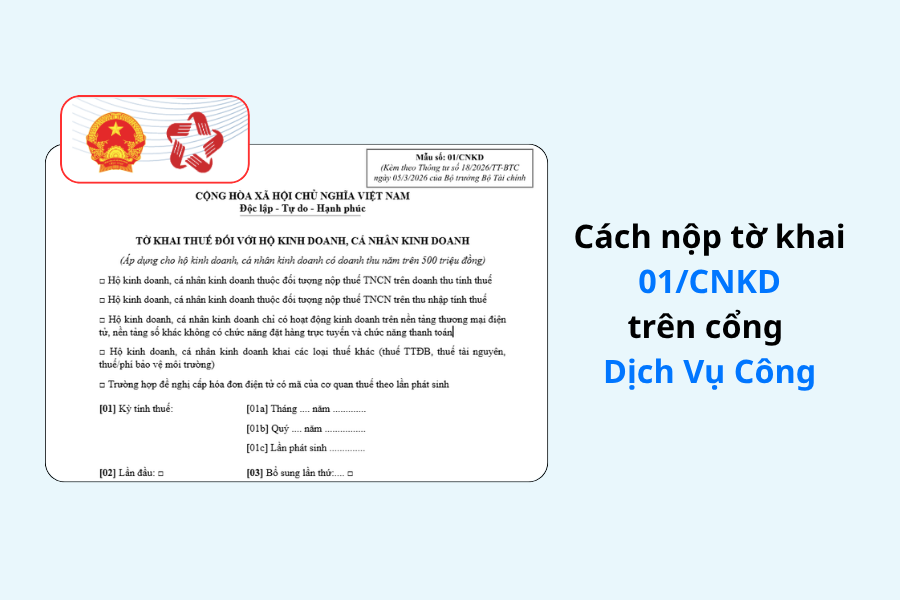

Kê khai bằng Mẫu 01/CNKD (Thông tư 40/2021/TT-BTC).

Đính kèm Phụ lục 01-2/BK-HĐKD nếu phải lập bảng kê hoạt động kinh doanh trong kỳ.

Chọn hình thức nộp hồ sơ:

Cổng Thuế điện tử: thuedientu.gdt.gov.vn (phân hệ cá nhân).

Cổng dịch vụ công quốc gia.

Hoặc nộp trực tiếp / qua bưu chính nếu chưa nộp được điện tử.

Bước 8: Mở tài khoản riêng và tham gia BHXH

Mở tài khoản ngân hàng riêng cho hộ kê khai để tách bạch dòng tiền kinh doanh với cá nhân.

Đăng ký và đóng BHXH cho người lao động (nếu có) và cho chủ hộ theo quy định mới của Luật BHXH và Thông tư 86/2024/TT-BTC.

Hồ sơ khai thuế

Tờ khai 01/CNKD.

Phụ lục 01-2/BK-HĐKD (nếu phải lập).

Nơi nộp hồ sơ: Đội Thuế quản lý trực tiếp nơi hộ kinh doanh hoạt động.

Thời hạn nộp hồ sơ khai thuế (Điều 44 Luật Quản lý thuế)

Kê khai theo tháng: chậm nhất ngày 20 của tháng tiếp theo.

Kê khai theo quý: chậm nhất ngày cuối cùng của tháng đầu quý sau.

Thời hạn nộp thuế (Điều 55 Luật Quản lý thuế)

Chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế.

Trường hợp khai bổ sung: theo thời hạn của kỳ tính thuế có sai sót.

Hình thức nộp thuế

Ứng dụng eTax Mobile.

Cổng Thuế điện tử (thuedientu.gdt.gov.vn).

Cổng dịch vụ công quốc gia.

Khi đã nộp thuế theo phương pháp kê khai, hộ kinh doanh bắt buộc phải có đủ hóa đơn, chứng từ hợp lệ cho cả đầu vào và đầu ra.

Khi tạm ngừng kinh doanh, phải thông báo tạm ngừng theo Nghị định 01/2021/NĐ-CP, Nghị định 126/2020/NĐ-CP và Thông tư 86/2024/TT-BTC; nếu tạm ngừng không trọn tháng/quý thì vẫn phải khai thuế.

Hộ doanh thu từ 200 triệu đồng trở xuống trong năm 2026 không phải nộp thuế GTGT và TNCN nhưng vẫn phải kê khai trung thực, đầy đủ.

Việc tuân thủ chế độ kế toán, hóa đơn, kê khai đúng hạn sẽ giúp hộ kinh doanh:

Hạn chế tối đa rủi ro bị ấn định thuế.

Dễ dàng vay vốn, tham gia chuỗi cung ứng, nâng cấp lên doanh nghiệp khi đủ điều kiện.

Từ năm 2026, chuyển sang phương pháp kê khai không chỉ là yêu cầu bắt buộc mà còn là cơ hội để hộ kinh doanh hoạt động minh bạch, chủ động và chuyên nghiệp hơn. Khi hiểu đúng quy trình, chuẩn bị đầy đủ hồ sơ, kiểm kê tồn kho, tổ chức sổ sách, sử dụng hóa đơn điện tử và kê khai đúng hạn, hộ kinh doanh sẽ dễ dàng thích nghi với mô hình thuế mới, hạn chế rủi ro bị ấn định, thuận lợi vay vốn, mở rộng kinh doanh và đáp ứng tốt các chính sách mới của Nhà nước. Việc thay đổi thói quen ban đầu có thể hơi khó, nhưng lợi ích lâu dài là sự công bằng, minh bạch và phát triển bền vững cho chính hộ kinh doanh.

Từ khi Thông tư 50/2026/TT-BTC có hiệu lực, mẫu biểu và cách kê khai thuế đối với hoạt động cho...

18-05-2026

Ngày 29/4/2026, Chính Phủ ban hành Nghị định 141/2026/NĐ-CP sửa đổi, bô sung một số điều của Nghị định 68/2026/NĐ-CP,...

06-05-2026

Tháng 04/2026 là thời điểm quan trọng để hộ kinh doanh hoàn tất nghĩa vụ kê khai thuế quý I....

26-03-2026

Hướng dẫn hộ kinh doanh có doanh thu trên 500 triệu kê khai và nộp tờ khai 01/CNKD trên cổng...

24-03-2026

Theo TT18/2026/TT-BTC, hộ kinh doanh đang thực hiện nộp thuế thu nhập cá nhân trên thu nhập tính thuế thì...

24-03-2026 ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất

ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất