Nghĩa vụ thuế là nội dung quan trọng nhất mà hộ kinh doanh cá thể cần nắm rõ sau khi đăng ký thành lập. Theo Luật Quản lý thuế, Nghị quyết 198/2025/QH15 và các văn bản hướng dẫn hiện hành, hộ kinh doanh có nghĩa vụ nộp một số loại thuế tùy theo mức doanh thu, ngành nghề và hình thức hoạt động. Bài viết dưới đây giải thích rõ ràng để hộ kinh doanh hiểu chính xác mình phải nộp những loại thuế nào.

Nghĩa vụ thuế của hộ kinh doanh được quy định tại:

Theo các căn cứ trên, hộ kinh doanh phải nộp thuế theo doanh thu thực tế, không phụ thuộc vào lợi nhuận.

Hộ kinh doanh có thể phải nộp các loại thuế sau:

Theo Nghị định 139/2016/NĐ-CP và Nghị định 22/2020/NĐ-CP:

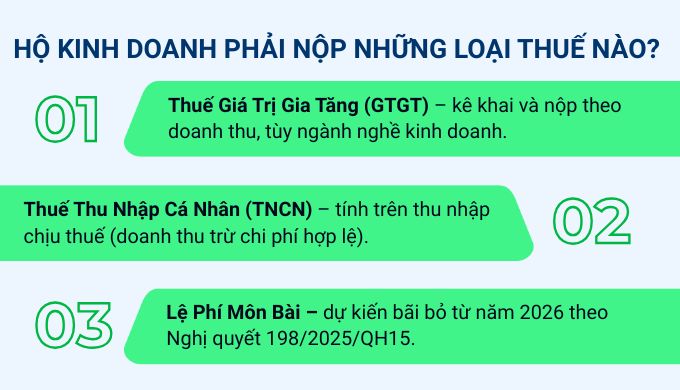

Hộ kinh doanh mới thành lập được miễn môn bài năm đầu (năm thành lập + năm tài chính tiếp theo 31/12).

Lưu ý: Quy định này chỉ áp dụng đến 31/12/2025. Từ ngày 01/01/2026, Nghị quyết 198/2025/QH15 sẽ Chính thức xóa bỏ lệ phí môn bài

Trước 01/01/2026, Thông tư 40/2021/TT-BTC, hộ kinh doanh nộp thuế GTGT theo tỷ lệ % trên doanh thu, tùy ngành nghề.

Từ ngày 01/01/2026, Theo Luật Thuế giá trị gia tăng 2024 và Nghị quyết 198/2025/QH15, cách tính thuế GTGT của hộ kinh doanh như sau:

Lưu ý: Nội dung sẽ được cập nhật khi các văn bản hướng dẫn được ban hành, cách kê khai và tính thuế GTGT của hộ kinh doanh sẽ được quy định cụ thể hơn.

Theo Luật Thuế thu nhập cá nhân 2007 (Điều 10) và Thông tư 40/2021/TT-BTC, hộ kinh doanh có doanh thu trên 200 triệu đồng/năm nộp thuế TNCN theo tỷ lệ % trên doanh thu như sau:

Lưu ý: Luật Thuế TNCN 2007 đang khá cũ và có trong kế hoạch chỉnh sửa, vì vậy các tỷ lệ này tiếp tục áp dụng cho đến khi có văn bản thay thế.

Một số ngành nghề phải nộp thêm các khoản sau:

Phần lớn hộ kinh doanh phổ thông chỉ phải nộp 3 loại thuế chính: thuế môn bài, thuế GTGT, thuế TNCN.

Theo Luật BHXH 2024:

Đây không phải thuế, nhưng là nghĩa vụ tài chính bắt buộc.

Hộ kinh doanh cá thể phải nộp thuế dựa trên doanh thu thực tế, chủ yếu gồm ba loại: thuế môn bài, thuế GTGT và thuế TNCN. Việc nắm rõ mốc 100 triệu và 200 triệu là quan trọng nhất để xác định hộ kinh doanh có phải nộp thuế hay không. Ngoài ra, hộ kinh doanh cần chú ý nghĩa vụ bảo hiểm và các loại phí phát sinh tùy ngành nghề để hoạt động đúng luật và tránh bị xử phạt.

Việc tra cứu mã số thuế là một thủ tục quan trọng giúp hộ kinh doanh xác định chính xác...

27-11-2025

Theo Điều 100 Nghị định 168/2025/NĐ-CP, khi có thay đổi về tên, địa chỉ, chủ hộ, thành viên hộ gia...

27-11-2025

Khi thành lập hộ kinh doanh, hai yếu tố đầu tiên và quan trọng nhất là tên hộ kinh doanh...

27-11-2025

Hộ kinh doanh cần thay đổi thông tin đăng ký thuế khi có bất kỳ điều chỉnh nào so với...

27-11-2025 ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất

ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất