Hóa đơn đầu vào là căn cứ quan trọng để chứng minh nguồn gốc hàng hóa, ghi nhận chi phí hợp lệ và kê khai thuế đúng quy định. Tuy nhiên, nhiều hộ kinh doanh vẫn chưa chú trọng việc lấy hóa đơn khi mua hàng, dẫn đến rủi ro pháp lý và nguy cơ bị xử phạt. Bài viết dưới đây tổng hợp đầy đủ rủi ro – mức phạt – cách xử lý khi không có hóa đơn đầu vào, dựa trên quy định pháp luật và hướng dẫn của Cục Thuế.

Cục Thuế đã nhiều lần khuyến cáo rằng việc không lấy hóa đơn đầu vào tiềm ẩn nhiều hệ quả nghiêm trọng:

Trường hợp nghiêm trọng có thể bị xử lý theo Nghị định 98/2020/NĐ-CP hoặc truy cứu trách nhiệm hình sự.

Theo Điều 17 Nghị định 98/2020/NĐ-CP, sửa đổi bởi Nghị định 24/2025/NĐ-CP và Nghị định 96/2023/NĐ-CP, hàng hóa không rõ nguồn gốc, xuất xứ (trong đó có hàng mua vào không có hóa đơn) sẽ bị xử phạt theo mức sau:

|

Giá trị hàng hóa |

Mức phạt tiền |

|

Dưới 1 triệu đồng |

Cảnh cáo hoặc 300.000 – 500.000 đồng |

|

Từ 1 – <3 triệu đồng |

500.000 – 1.000.000 đồng |

|

Từ 3 – <5 triệu đồng |

1.000.000 – 3.000.000 đồng |

|

Từ 5 – <10 triệu đồng |

3.000.000 – 5.000.000 đồng |

|

Từ 10 – <20 triệu đồng |

5.000.000 – 7.000.000 đồng |

|

Từ 20 – <30 triệu đồng |

7.000.000 – 10.000.000 đồng |

|

Từ 30 – <40 triệu đồng |

10.000.000 – 15.000.000 đồng |

|

Từ 40 – <50 triệu đồng |

15.000.000 – 20.000.000 đồng |

|

Từ 50 – <70 triệu đồng |

20.000.000 – 30.000.000 đồng |

|

Từ 70 – <100 triệu đồng |

30.000.000 – 40.000.000 đồng |

|

Từ 100 triệu đồng trở lên |

40.000.000 – 50.000.000 đồng |

Phạt tiền tăng gấp đôi nếu hàng hóa thuộc các nhóm sau:

Thực phẩm, phụ gia thực phẩm, hóa chất, thiết bị y tế

Thuốc thú y, thuốc bảo vệ thực vật, phân bón

Chất tẩy rửa, chế phẩm diệt khuẩn

Giống cây trồng, vật nuôi, thức ăn thủy sản

Khoáng sản (không phải khoáng sản làm VLXD thông thường)

Hàng hóa thuộc ngành nghề kinh doanh có điều kiện

Tịch thu tang vật đối với hàng hóa vi phạm

Buộc tiêu hủy nếu hàng hóa gây hại sức khỏe, môi trường

Buộc nộp lại khoản lợi bất hợp pháp

Buộc tiêu hủy tang vật vi phạm (nếu thuộc nhóm gây hại)

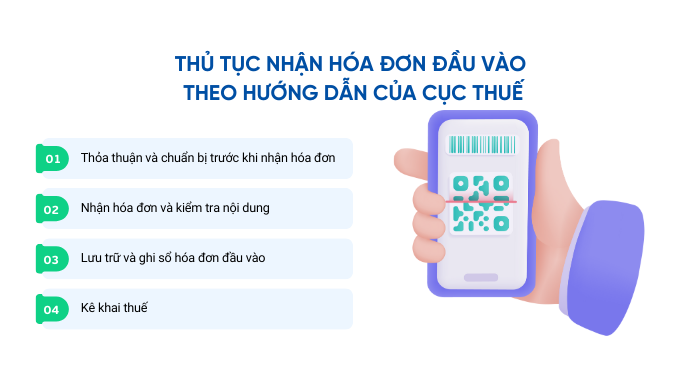

Để đảm bảo hóa đơn đầu vào hợp lệ và tránh rủi ro pháp lý, hộ kinh doanh cần thực hiện đúng quy trình:

Thống nhất với bên bán về việc xuất hóa đơn

Đảm bảo có đầy đủ thông tin hộ kinh doanh (tên, địa chỉ, mã số thuế)

Xác định hình thức hóa đơn (điện tử hoặc giấy)

Các thông tin cần kiểm tra:

Tên, địa chỉ, mã số thuế của bên bán và bên mua

Tên hàng hóa, đơn giá, số lượng, tổng tiền

Ngày lập hóa đơn

Mã tra cứu, chữ ký điện tử (đối với hóa đơn điện tử)

Nhập dữ liệu hóa đơn vào phần mềm quản lý bán hàng/kế toán

Lưu trữ hóa đơn theo quy định tối thiểu 10 năm

Đối với hóa đơn điện tử: lưu file XML + PDF

Sử dụng hóa đơn đầu vào để kê khai thuế GTGT (nếu thuộc đối tượng khấu trừ)

Ghi nhận chi phí khi tính thuế TNCN/GTGT cho hộ kê khai (từ năm 2026)

Dựa trên thực tế và hướng dẫn của Cục Thuế, tùy trường hợp, hộ kinh doanh có thể xử lý như sau:

Trường hợp 1: Mua từ cá nhân không kinh doanh

→ Lập bảng kê mua hàng không hóa đơn gồm:

Tên, địa chỉ, số CCCD người bán

Tên hàng hóa, số lượng, đơn giá

Hai bên ký xác nhận

→ Được sử dụng để chứng minh nguồn gốc hàng hóa.

Trường hợp 2: Mua từ hộ kinh doanh/cá nhân kinh doanh khác nhưng họ không xuất hóa đơn

→ Yêu cầu xuất hóa đơn điện tử.

Nếu bên bán chưa đủ điều kiện → lập hợp đồng, phiếu thu, phiếu giao hàng để chứng minh giao dịch.

Trường hợp 3: Hộ kinh doanh tự sản xuất, chế biến

→ Ghi chép chi phí nguyên liệu, nhân công, sản xuất.

→ Khi bán ra vẫn phải lập hóa đơn điện tử đầu ra theo quy định.

Trường hợp 4: Nhập hàng từ chợ đầu mối, nơi bán nhỏ lẻ không xuất hóa đơn

→ Lập bảng kê hàng mua vào không có hóa đơn (giống Trường hợp 1).

→ Kèm chứng từ thanh toán: phiếu chi, chuyển khoản, phiếu giao nhận hàng.

→ Lưu trong sổ sách để chứng minh chi phí hợp lệ khi cơ quan thuế kiểm tra.

Việc lấy hóa đơn đầu vào không chỉ là nghĩa vụ pháp lý mà còn giúp hộ kinh doanh bảo vệ quyền lợi, chứng minh nguồn gốc hàng hóa và hạn chế rủi ro khi cơ quan thuế kiểm tra. Nếu không có hóa đơn, mức phạt có thể lên tới 50 triệu đồng, kèm nguy cơ tịch thu hàng hoặc phạt gấp đôi tùy loại hàng hóa.

Chi phí chạy quảng cáo Facebook ngày càng tăng nên nhiều chủ shop và doanh nghiệp thường băn khoăn: Khoản...

31-03-2026

Kỳ kê khai thuế đầu tiên của năm 2026 đánh dấu thời điểm nhiều hộ kinh doanh bắt đầu tiếp...

23-03-2026

Việc phát hiện sai sót trong tờ khai thuế thường khiến nhiều hộ kinh doanh bối rối, đặc biệt trong...

23-03-2026

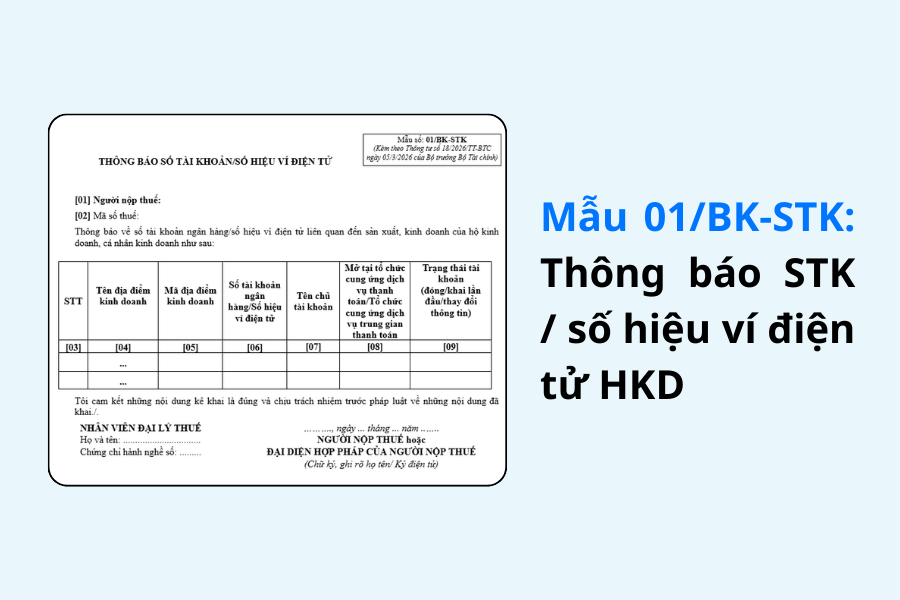

Theo quy định tại Thông tư 18/2026/TT-BTC, hộ kinh doanh cần thực hiện thông báo các số tài khoản ngân...

10-03-2026 ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất

ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất