Chính sách giảm thuế giá trị gia tăng (VAT) tiếp tục được áp dụng trong giai đoạn 2025–2026 nhằm hỗ trợ phục hồi kinh tế, giảm chi phí cho người kinh doanh và kích cầu tiêu dùng. Tuy nhiên, không phải mọi đối tượng và ngành nghề đều được giảm, và cách áp dụng giữa doanh nghiệp và hộ kinh doanh cũng có sự khác nhau. Việc nắm rõ quy định sẽ giúp người nộp thuế áp dụng đúng và tránh sai sót khi xuất hóa đơn, kê khai thuế.

Chính sách giảm 2% thuế VAT được triển khai liên tục trong hai giai đoạn:

Từ 01/01/2025 đến 30/06/2025

Từ 01/07/2025 đến 31/12/2026

Trong thời gian này, hàng hóa, dịch vụ đang áp dụng thuế suất 10% sẽ được giảm xuống 8%, trừ các nhóm bị loại trừ theo quy định của Chính phủ.

Chính sách giảm thuế VAT áp dụng cho:

Doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ

Hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT theo phương pháp trực tiếp (% trên doanh thu)

Tuy nhiên, mức giảm và cách thể hiện trên hóa đơn sẽ khác nhau giữa hai nhóm đối tượng này.

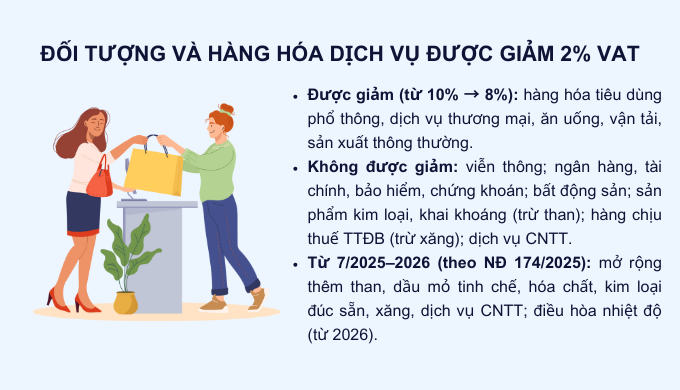

Hàng hóa, dịch vụ được giảm thuế VAT:

Các hàng hóa, dịch vụ đang chịu thuế suất 10%

Chủ yếu là hàng tiêu dùng, dịch vụ ăn uống, thương mại, vận tải, sản xuất, gia công thông thường

Áp dụng thống nhất ở tất cả các khâu: nhập khẩu, sản xuất, kinh doanh thương mại

Hàng hóa, dịch vụ không được giảm thuế, bao gồm:

Viễn thông

Ngân hàng, tài chính, bảo hiểm, chứng khoán

Bất động sản

Hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng)

Hàng hóa, dịch vụ thuộc diện không chịu thuế GTGT hoặc đang áp dụng thuế suất 5%

Đối với doanh nghiệp (phương pháp khấu trừ):

Áp dụng trực tiếp thuế suất 8% trên hóa đơn GTGT

Thuế GTGT đầu vào, đầu ra kê khai và khấu trừ theo mức thuế đã giảm

Đối với hộ kinh doanh, cá nhân kinh doanh (phương pháp trực tiếp):

Được giảm 20% tỷ lệ % tính thuế GTGT trên doanh thu

Ví dụ:

Tỷ lệ 5% → còn 4%

Tỷ lệ 3% → còn 2,4%

Doanh nghiệp phải ghi rõ thuế suất 8% trên hóa đơn GTGT

Hộ kinh doanh phải ghi chú bắt buộc trên hóa đơn bán hàng:

“Đã giảm … tương ứng 20% mức tỷ lệ % để tính thuế GTGT theo Nghị quyết số 204/2025/QH15.”

Không ghi đúng nội dung hoặc áp sai thuế suất có thể dẫn đến việc hóa đơn không hợp lệ, phải điều chỉnh và kê khai bổ sung

Không cần làm thủ tục đăng ký riêng để được hưởng chính sách giảm thuế

Chính sách giảm thuế không áp dụng cho tất cả ngành nghề

Không làm thay đổi phương pháp tính thuế GTGT

Nếu hàng hóa, dịch vụ không thuộc diện giảm nhưng vẫn áp dụng mức 8% → có thể bị truy thu và xử phạt

Cần theo dõi sát thời gian áp dụng để xuất hóa đơn đúng thời điểm

Chính sách giảm thuế VAT 2025–2026 là cơ hội để doanh nghiệp và hộ kinh doanh giảm chi phí thuế, cải thiện dòng tiền và nâng cao hiệu quả kinh doanh. Tuy nhiên, để tận dụng đúng lợi ích, người nộp thuế cần xác định chính xác đối tượng, hàng hóa dịch vụ được giảm và thực hiện đúng quy định về hóa đơn, kê khai thuế.

Chi phí chạy quảng cáo Facebook ngày càng tăng nên nhiều chủ shop và doanh nghiệp thường băn khoăn: Khoản...

31-03-2026

Kỳ kê khai thuế đầu tiên của năm 2026 đánh dấu thời điểm nhiều hộ kinh doanh bắt đầu tiếp...

23-03-2026

Việc phát hiện sai sót trong tờ khai thuế thường khiến nhiều hộ kinh doanh bối rối, đặc biệt trong...

23-03-2026

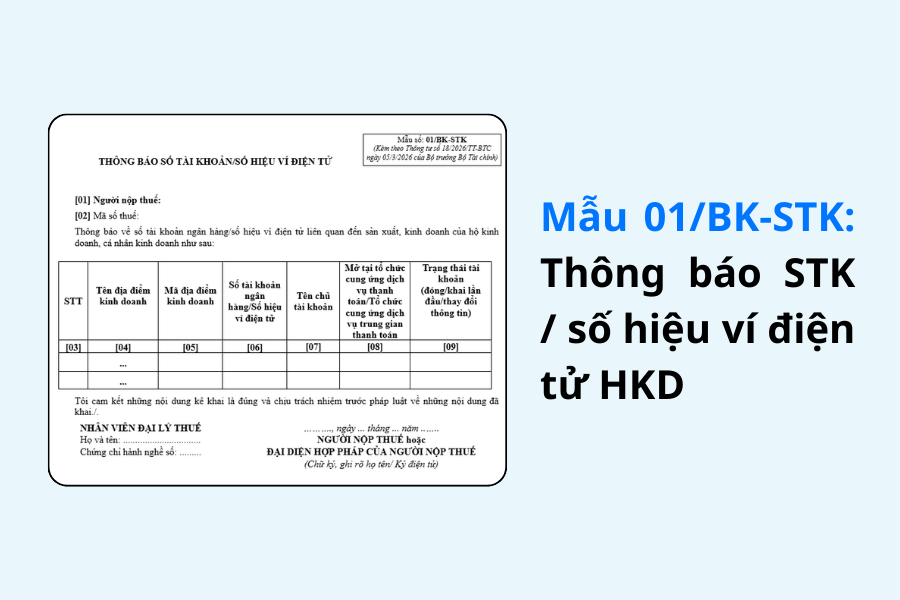

Theo quy định tại Thông tư 18/2026/TT-BTC, hộ kinh doanh cần thực hiện thông báo các số tài khoản ngân...

10-03-2026 ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất

ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất