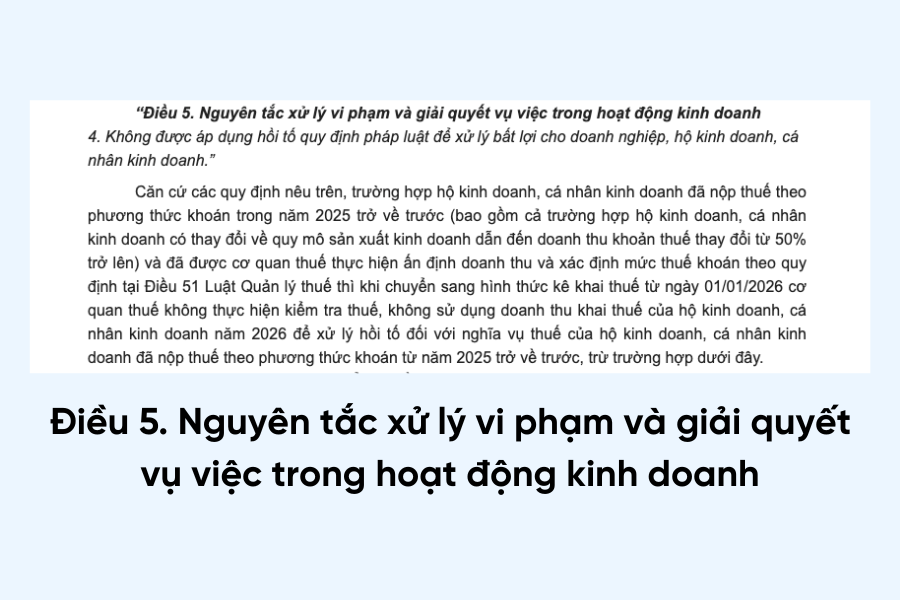

Trước thời điểm chính thức xóa bỏ cơ chế thuế khoán từ năm 2026, nhiều hộ kinh doanh bày tỏ lo ngại rằng việc chuyển sang kê khai có thể khiến doanh thu thực tế được phản ánh đầy đủ, từ đó phát sinh rủi ro bị truy thu thuế cho các năm trước.

Để làm rõ vấn đề này, Cục Thuế (Bộ Tài chính) đã ban hành Công văn số 307/CT-PC, gửi tới cơ quan thuế các tỉnh, thành phố, khẳng định nguyên tắc không hồi tố nghĩa vụ thuế và không truy thu đối với giai đoạn trước khi chuyển đổi. Đây được xem là cơ sở pháp lý quan trọng giúp hộ kinh doanh yên tâm thực hiện lộ trình kê khai theo quy định mới.

Từ ngày 01/01/2026, theo Nghị quyết 198/2025/QH15, hình thức thuế khoán sẽ chấm dứt. Hộ kinh doanh sẽ thực hiện kê khai doanh thu, chi phí và nộp thuế theo số liệu thực tế phát sinh.

Một trong những băn khoăn lớn nhất của nhiều chủ hộ là:

"Nếu doanh thu kê khai từ năm 2026 cao hơn đáng kể so với mức khoán các năm trước, liệu cơ quan thuế có rà soát và truy thu phần chênh lệch hay không?"

Công văn 307/CT-PC đã làm rõ các nội dung sau:

Cơ quan thuế không sử dụng dữ liệu doanh thu kê khai từ năm 2026 để xác định lại nghĩa vụ thuế của các năm trước đó.

Các hộ kinh doanh đã nộp đủ thuế khoán theo thông báo của cơ quan thuế được công nhận là đã hoàn thành nghĩa vụ, kể cả trong trường hợp doanh thu thực tế có biến động lớn (trên 50%).

Không xử phạt vi phạm hành chính đối với các sai sót về thủ tục thuế phát sinh trong quá trình chuyển đổi phương pháp quản lý thuế.

Quy định này thể hiện nguyên tắc không áp dụng hồi tố bất lợi cho người nộp thuế, đồng thời tạo điều kiện để hộ kinh doanh chủ động chuyển sang mô hình kê khai mà không phải lo rủi ro pháp lý từ quá khứ.

=> XEM CHI TIẾT CÔNG VĂN 307/CT-PC

Cơ chế “không truy thu” chỉ áp dụng cho giai đoạn trước khi chuyển đổi. Kể từ thời điểm hộ kinh doanh thực hiện kê khai theo quy định mới, mọi hành vi gian lận sẽ được xử lý theo đúng quy định của pháp luật.

Một số hành vi vi phạm thường gặp gồm:

Ghi chép hai hệ thống sổ sách để che giấu doanh thu.

Không xuất hóa đơn điện tử khi bán hàng.

Kê khai doanh thu không phù hợp với dòng tiền thực tế qua ngân hàng hoặc trung gian thanh toán.

Theo Nghị định 125/2020/NĐ-CP, các hành vi trên có thể bị xử phạt hành chính về trốn thuế. Trường hợp số tiền vi phạm lớn, người kinh doanh còn có thể bị truy cứu trách nhiệm hình sự theo Điều 200 Bộ luật Hình sự 2015.

Điều này cho thấy việc quản lý thuế đối với hộ kinh doanh trong giai đoạn tới sẽ ngày càng chặt chẽ và dựa nhiều hơn vào dữ liệu thực tế.

Để đáp ứng yêu cầu kê khai theo quy định mới từ năm 2026, hộ kinh doanh nên cân nhắc sử dụng các phần mềm quản lý bán hàng và kế toán phù hợp. Việc ứng dụng công nghệ giúp ghi nhận doanh thu chính xác, quản lý hóa đơn đầy đủ và tổng hợp số liệu nhanh chóng khi lập tờ khai thuế. Chuẩn hóa quy trình ngay từ đầu không chỉ giúp hạn chế sai sót, mà còn giảm áp lực khi cơ quan thuế kiểm tra và tạo nền tảng quản lý kinh doanh bài bản, lâu dài.

Công văn 307/CT-PC đã tạo hành lang pháp lý rõ ràng để hộ kinh doanh yên tâm chuyển từ thuế khoán sang kê khai mà không lo rủi ro quá khứ. Tuy nhiên, từ năm 2026 trở đi, minh bạch doanh thu và tuân thủ quy định sẽ là yêu cầu bắt buộc. Chủ động chuẩn hóa quản lý bán hàng và sổ sách ngay từ bây giờ chính là cách đơn giản nhất để giảm rủi ro, tiết kiệm chi phí và phát triển bền vững trong giai đoạn mới.

Chi phí chạy quảng cáo Facebook ngày càng tăng nên nhiều chủ shop và doanh nghiệp thường băn khoăn: Khoản...

31-03-2026

Kỳ kê khai thuế đầu tiên của năm 2026 đánh dấu thời điểm nhiều hộ kinh doanh bắt đầu tiếp...

23-03-2026

Việc phát hiện sai sót trong tờ khai thuế thường khiến nhiều hộ kinh doanh bối rối, đặc biệt trong...

23-03-2026

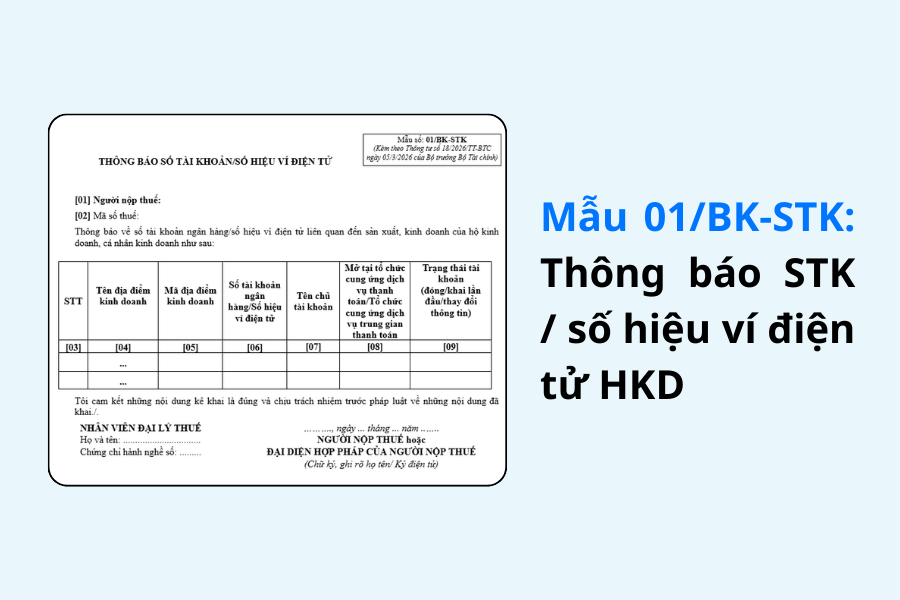

Theo quy định tại Thông tư 18/2026/TT-BTC, hộ kinh doanh cần thực hiện thông báo các số tài khoản ngân...

10-03-2026 ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất

ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất