Lưu trữ chứng từ kế toán là một phần quan trọng trong quản lý tài chính của hộ kinh doanh và doanh nghiệp, giúp bảo đảm tính minh bạch và hợp pháp của các giao dịch. Việc thực hiện đúng quy định về cách và nơi lưu trữ không chỉ tuân thủ pháp luật mà còn hỗ trợ kiểm soát dòng tiền, hàng hóa và tài sản.

Việc lưu trữ chứng từ kế toán phải tuân theo quy định pháp luật:

Theo Điều 11 Nghị định 174/2016/NĐ-CP:

Lưu trữ chứng từ kế toán đầy đủ, có hệ thống và đúng nơi quy định không chỉ giúp hạn chế rủi ro thất lạc, hư hại mà còn thuận tiện khi cung cấp hồ sơ cho cơ quan thuế, kiểm toán hoặc các cơ quan nhà nước.

Việc này đảm bảo hoạt động kinh doanh minh bạch, an toàn và hiệu quả, đồng thời tạo cơ sở pháp lý vững chắc cho mọi quyết định tài chính của hộ kinh doanh và doanh nghiệp.

Chi phí chạy quảng cáo Facebook ngày càng tăng nên nhiều chủ shop và doanh nghiệp thường băn khoăn: Khoản...

31-03-2026

Kỳ kê khai thuế đầu tiên của năm 2026 đánh dấu thời điểm nhiều hộ kinh doanh bắt đầu tiếp...

23-03-2026

Việc phát hiện sai sót trong tờ khai thuế thường khiến nhiều hộ kinh doanh bối rối, đặc biệt trong...

23-03-2026

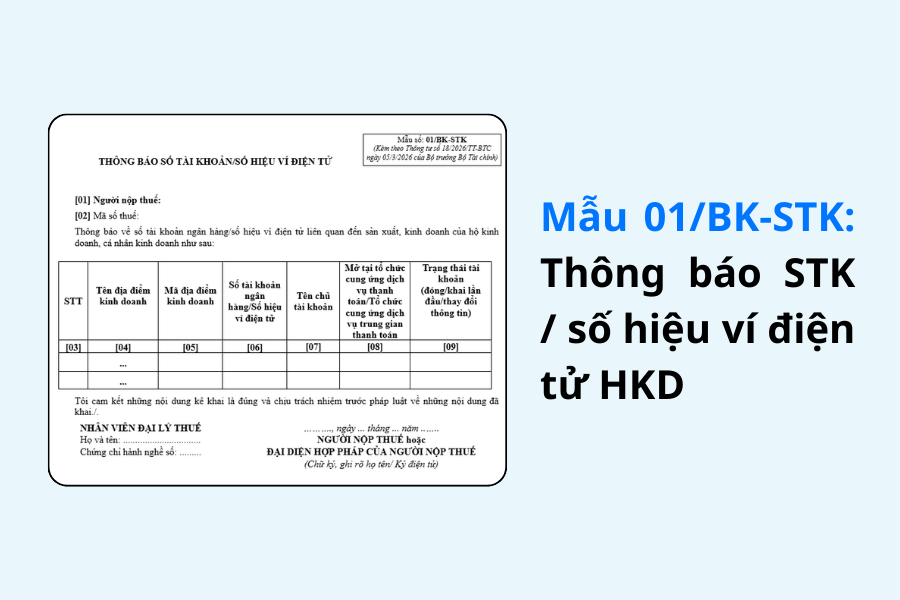

Theo quy định tại Thông tư 18/2026/TT-BTC, hộ kinh doanh cần thực hiện thông báo các số tài khoản ngân...

10-03-2026 ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất

ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất