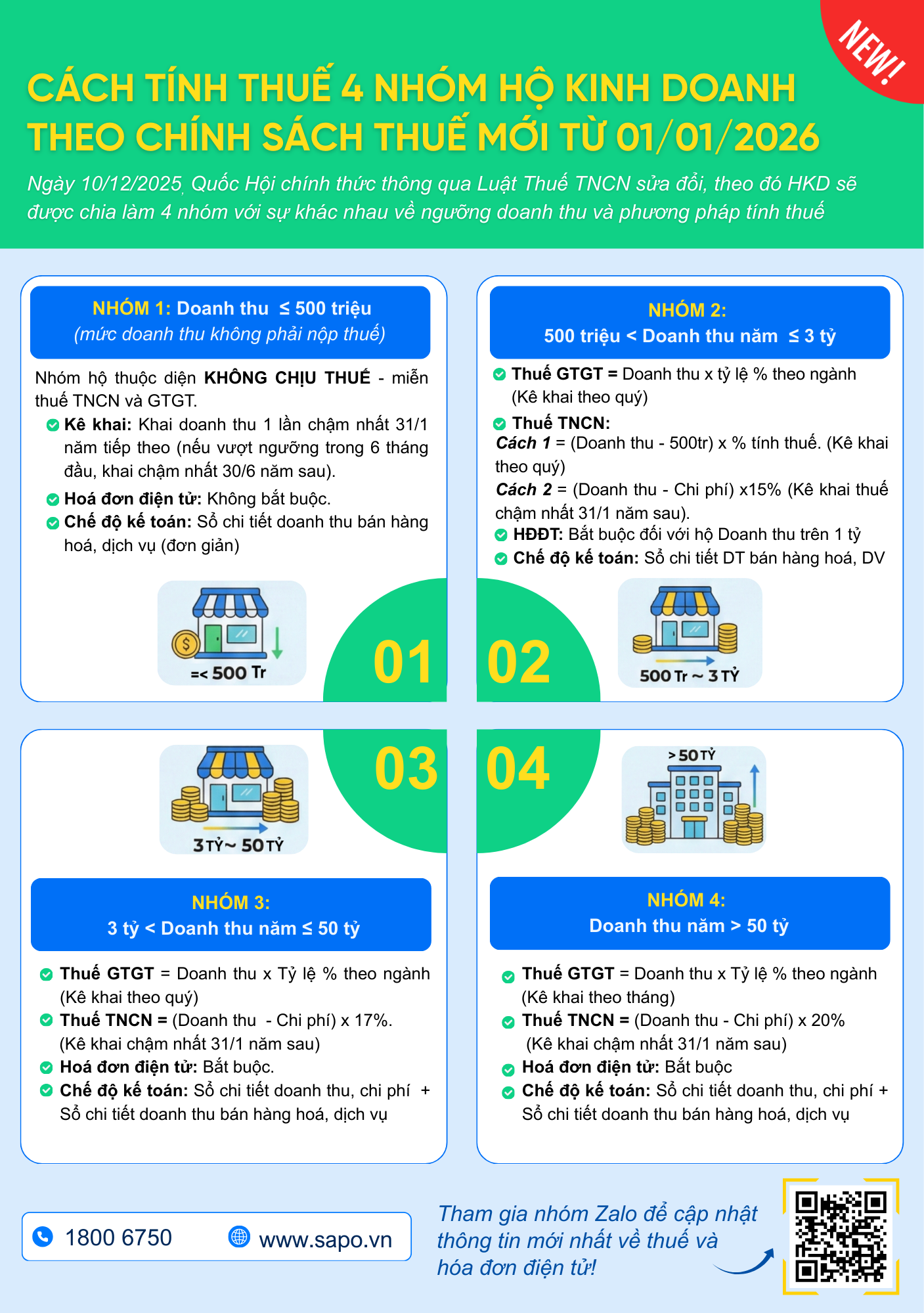

Theo Luật Thuế TNCN sửa đổi được Quốc hội thông qua ngày 10/12/2025, từ 01/01/2026, hộ kinh doanh (HKD) được chia thành 4 nhóm dựa trên doanh thu năm, với cách tính thuế, chế độ hóa đơn và kế toán khác nhau. Việc phân nhóm này giúp cơ quan thuế quản lý sát thực tế hơn, đồng thời buộc hộ kinh doanh phải kê khai đúng theo quy mô hoạt động.

Thuế GTGT: Không phải nộp

Thuế TNCN: Không phải nộp

Kê khai:

Khai doanh thu 1 lần/năm, chậm nhất 31/01 năm sau

Nếu vượt ngưỡng 500 triệu trong 6 tháng đầu năm → khai chậm nhất 30/06 năm sau

Nghĩa vụ khác

Hóa đơn điện tử: Không bắt buộc

Chế độ kế toán: Sổ chi tiết doanh thu bán hàng hóa, dịch vụ (đơn giản)

Thuế GTGT: Doanh thu × tỷ lệ % theo ngành (kê khai theo quý)

Thuế TNCN (Kê khai chậm nhất 31/01 năm sau)

Cách 1: Tính theo doanh thu = (Doanh thu − 500 triệu) × % tính thuế

Cách 2: Tính theo thu nhập = (Doanh thu - Chi phí) × 15%

Nghĩa vụ khác

Hóa đơn điện tử: Bắt buộc nếu doanh thu trên 1 tỷ

Chế độ kế toán: Sổ chi tiết doanh thu bán hàng hóa, dịch vụ

Thuế GTGT:

Doanh thu × tỷ lệ % theo ngành

Kê khai theo tháng

Thuế TNCN: (Doanh thu − Chi phí)×17%

Thời hạn kê khai TNCN: Chậm nhất 31/01 năm sau

Nghĩa vụ khác

Hóa đơn điện tử: Bắt buộc

Chế độ kế toán:

Sổ chi tiết doanh thu, chi phí

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ

Thuế GTGT:

Doanh thu × tỷ lệ % theo ngành

Kê khai theo tháng

Thuế TNCN:(Doanh thu − Chi phí)×20%

Thời hạn kê khai TNCN: Chậm nhất 31/01 năm sau

Nghĩa vụ khác

Hóa đơn điện tử: Bắt buộc

Chế độ kế toán:

Sổ chi tiết doanh thu, chi phí

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ

Từ 01/01/2026, hộ kinh doanh cần xác định đúng nhóm doanh thu để áp dụng đúng cách tính thuế, hình thức kê khai và chế độ hóa đơn. Nắm rõ quy định ngay từ đầu sẽ giúp tránh sai sót, không bị truy thu và yên tâm kinh doanh lâu dài. Việc chia 4 nhóm không nhằm “đánh thuế nặng hơn”, mà để đánh đúng – thu đúng – theo quy mô thực tế của từng hộ kinh doanh.

Từ khi Thông tư 50/2026/TT-BTC có hiệu lực, mẫu biểu và cách kê khai thuế đối với hoạt động cho...

18-05-2026

Ngày 29/4/2026, Chính Phủ ban hành Nghị định 141/2026/NĐ-CP sửa đổi, bô sung một số điều của Nghị định 68/2026/NĐ-CP,...

06-05-2026

Tháng 04/2026 là thời điểm quan trọng để hộ kinh doanh hoàn tất nghĩa vụ kê khai thuế quý I....

26-03-2026

Hướng dẫn hộ kinh doanh có doanh thu trên 500 triệu kê khai và nộp tờ khai 01/CNKD trên cổng...

24-03-2026

Theo TT18/2026/TT-BTC, hộ kinh doanh đang thực hiện nộp thuế thu nhập cá nhân trên thu nhập tính thuế thì...

24-03-2026 ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất

ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất