Rất nhiều hộ kinh doanh – đặc biệt là hộ bán lẻ, ăn uống, tạp hóa, chợ truyền thống – thường mua hàng không có hóa đơn đầu vào. Khi chuyển sang kê khai thuế từ 01/01/2026, câu hỏi lớn nhất là: “Không có hóa đơn đầu vào thì có bị loại chi phí, có bị ấn định thuế hay bị phạt không?” Dưới đây là hướng dẫn đầy đủ và dễ hiểu nhất.

Không vi phạm, nếu giao dịch mua hàng hóa thật, phục vụ hoạt động kinh doanh và được ghi chép đúng vào sổ sách.

Luật không bắt buộc hộ kinh doanh phải có 100% hóa đơn đầu vào, vì thực tế nhiều nguồn hàng (nông dân, người sản xuất nhỏ, hàng chợ) không có hóa đơn.

Tuy nhiên, hộ kinh doanh bắt buộc phải ghi chép, phải chứng minh giao dịch có thật khi cơ quan thuế yêu cầu.

Không. Từ năm 2026, hộ kinh doanh không còn bị loại chi phí chỉ vì thiếu hóa đơn đầu vào.

Nhưng hộ phải:

Ghi rõ giá vốn thực tế

Lưu lại bảng kê mua hàng

Lưu chứng từ thanh toán (tiền mặt hoặc chuyển khoản)

Hạch toán vào sổ sách theo Thông tư 88/2021/TT-BTC

Nếu không ghi chép → có thể bị ấn định thuế vì sổ sách không trung thực, không phải do thiếu hóa đơn.

Hộ kinh doanh có thể sử dụng:

Bảng kê mua hàng (tự lập theo mẫu sổ sách đơn giản)

Phiếu nhập kho

Hợp đồng miệng hoặc thông tin người bán (ghi chú trong sổ)

Chứng từ thanh toán (ảnh chuyển khoản, biên nhận, giấy giao hàng…)

Sổ theo dõi mua hàng hằng ngày

Các chứng từ này không thay thế hóa đơn, nhưng đủ để chứng minh giao dịch khi giải trình.

Mua hàng từ người dân sản xuất nhỏ (nông sản, thủy sản tươi).

Mua hàng từ chợ đầu mối, chợ truyền thống.

Mua lại hàng tồn kho từ hộ kinh doanh khác.

Mua hàng gom từ nhiều nguồn nhỏ lẻ.

Tất cả các trường hợp đều hợp pháp nếu ghi chép đầy đủ.

Từ năm 2026, mọi hộ kinh doanh kê khai cần:

Lập 7 sổ kế toán theo Thông tư 88/2021/TT-BTC (có thể sẽ cập nhật mới).

Ghi doanh thu – chi phí – giá vốn đầy đủ.

Lập phiếu nhập kho, kể cả hàng không có hóa đơn.

Lập bảng kê mua hàng cho từng lần mua lớn.

Quan trọng nhất: Thuế chỉ tính trên doanh thu, không tính theo hóa đơn đầu vào.

Một số trường hợp phải có hóa đơn:

Mua hàng hóa có đăng ký kinh doanh (điện máy, sắt thép, thiết bị điện…)

Hàng hóa cần bảo hành – chứng minh nguồn gốc

Doanh nghiệp yêu cầu chứng từ đầy đủ khi mua bán

Chi phí khấu trừ thuế GTGT (nếu hộ đăng ký phương pháp khấu trừ)

Với các ngành hàng phổ biến của hộ kinh doanh nhỏ (tạp hóa, ăn uống, thực phẩm…), không bắt buộc lúc nào cũng phải có hóa đơn.

Bán hàng không có hóa đơn đầu vào không phải vi phạm, cũng không bị loại chi phí, nhưng hộ kinh doanh phải ghi chép rõ ràng và có chứng từ chứng minh giao dịch. Từ năm 2026, khi chuyển sang kê khai, việc quản lý sổ sách mới là yếu tố quyết định để tránh rủi ro bị ấn định thuế, chứ không phải việc có hay không hóa đơn đầu vào.

Chi phí chạy quảng cáo Facebook ngày càng tăng nên nhiều chủ shop và doanh nghiệp thường băn khoăn: Khoản...

31-03-2026

Kỳ kê khai thuế đầu tiên của năm 2026 đánh dấu thời điểm nhiều hộ kinh doanh bắt đầu tiếp...

23-03-2026

Việc phát hiện sai sót trong tờ khai thuế thường khiến nhiều hộ kinh doanh bối rối, đặc biệt trong...

23-03-2026

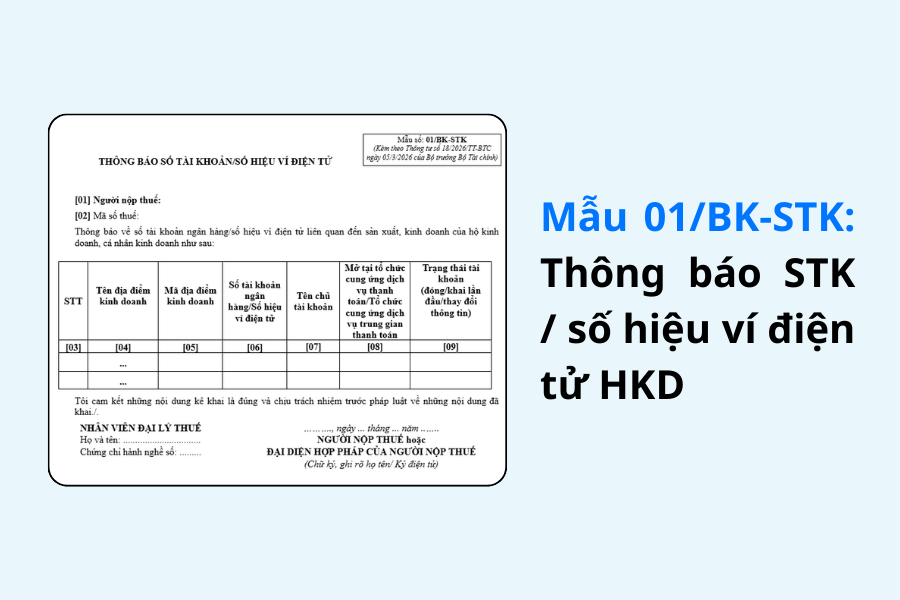

Theo quy định tại Thông tư 18/2026/TT-BTC, hộ kinh doanh cần thực hiện thông báo các số tài khoản ngân...

10-03-2026 ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất

ĐĂNG KÝ THÀNH CÔNG!

Chúc mừng anh/ chị đã đăng ký thành công, chúng tôi sẽ gửi thông tin của anh/chị tới chuyên gia để được tư vấn trong thời gian sớm nhất